【シミュレーション比較】積立投資に最適な資産は一括投資とこんなにも違う訳

- 一括投資と積立投資の違いは?

- 積立投資で儲けるコツが知りたい

- 積立投資に最適な資産って何?

この記事の前段に当たる 投資初心者に「積立投資」を強くおすすめする納得の理由とは では積立投資の効果とメリット・注意点を解説しました。積立投資はうまく活用すればプロでも心惑わされる “短期的な値動き” を初心者でも簡単に退治できる “必殺技” となります。

では、「積立投資さえ行えばどんな資産(銘柄)に投資しても良いのか」と言われれば、もちろんそんなことはありません。それなら、「一括投資と同じで値上がりする資産に投資すれば良いのか」と言われれば、実はそう単純なものでもないのです。

今回は、ズバリ「積立投資に最適な資産とは何か?」について掘り下げていきたいと思います。実践に直結する内容なので、ぜひ最後までお付き合いください。

この記事の目次です。

スポンサーリンク

一括投資と積立投資の違い

言うまでもなく、投資は結果(リターン)が全てです。一括投資においては途中でどれだけ値下がりしていようが、最終的に(売却時に)利益が出ていればパフォーマンス上は何の問題もありません。

しかし、積立投資においては事情が大きく変わってきます。なぜなら、積立投資は運用期間中も定期的に資産の買い増しを行うため、その間の値動きが最終的な利益に直接影響をおよぼすからです。

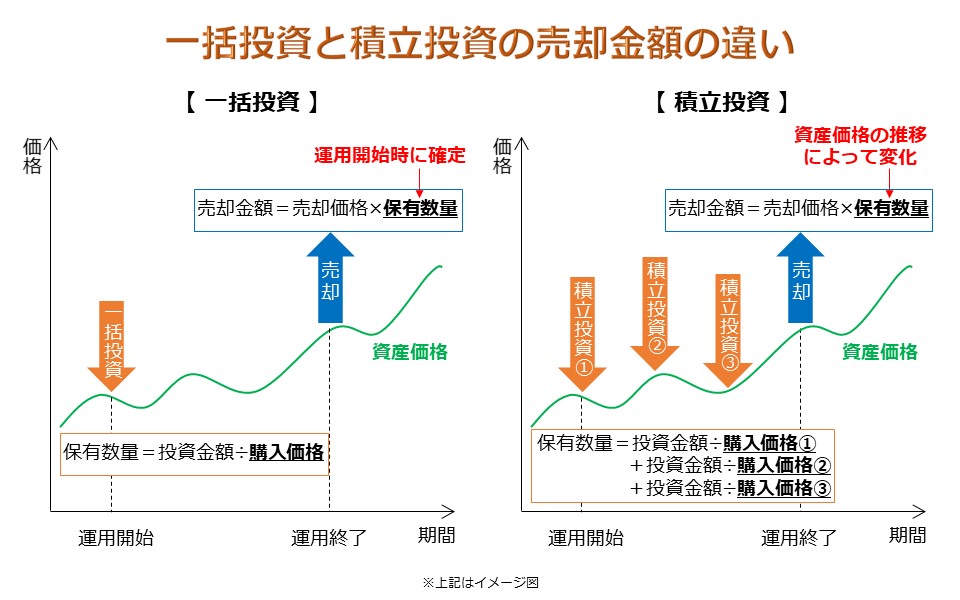

このことは、資産の売却金額を表す以下の計算式(全売却の場合)からも確認できます。

「売却金額 = 売却価格 × 保有数量」

合計購入金額があらかじめ決まっているのであれば、一括投資と積立投資のどちらも利益は売却金額によって決まります。

一括投資の場合、保有数量は運用開始と同時に確定するため、売却金額は売却価格、つまり投資資産の最終的な価格のみで決まります。

一方で積立投資の場合、運用期間中に資産を買い増すため、運用期間中の資産価格の水準によっても最終的な保有数量に変化が生じます。このため、売却金額は最終的な価格だけではなく、 運用期間中の投資資産の値動きによっても影響を受けるのです。

つまり、積立投資で利益を追求するなら、単に「値上がりするかどうか」だけではなく、「どのような値動きをするか」も考えて投資資産を選ぶ必要があると言えるでしょう。

スポンサーリンク

シミュレーション比較

では、積立投資でより大きな利益を得るためにはどのような値動きをする資産に投資すればよいのでしょうか?

その答えは、単純なシミュレーション比較をすることで見えてきます。

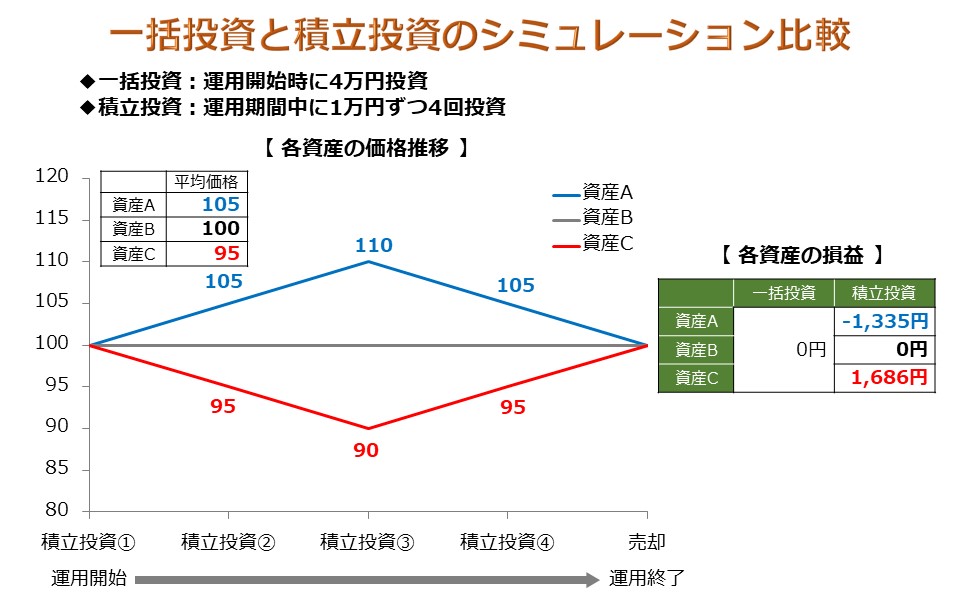

下の図はリターンがゼロで値動きの違う3つの資産にそれぞれ一括投資、積立投資した場合の損益を示したものです。

上の図で注目すべき点は以下の3つです。

- 一括投資においては、最終的な価格が同じならどの資産も利益は同じ。

- 積立投資においては、最終的な価格が同じなら平均価格が低い資産の方が有利。

- 平均価格が運用開始時の水準を下回っていると積立投資が有利、逆に平均価格が運用開始時の水準を上回っていると一括投資が有利。

いずれも言われてみれば「何となくそうかな」と思うものですが、視覚的に見るとより納得感が得られるのではないでしょうか。

スポンサーリンク

ドルコスト平均法とは?

ドルコスト平均法とは定額購入法とも呼ばれ、資金を分割して等金額ずつ定期的に継続して投資する手法のことです。偉そうな名前がついていますが、ぶっちゃけ “普通の積立投資” のことです。

一般的には、ここで定量購入法と比べてメリットがどーたらこ-たらと説明するのですが、ここでは知る必要ありません。なぜなら、いわゆる “普通の積立投資” は定額購入(等金額投資)だからです。ただし、積立投資を行うにあたって、等金額投資が利益にどのような影響を与えるのかは知っておく必要があります。

ここでも単純なシミュレーションで比較してみましょう。

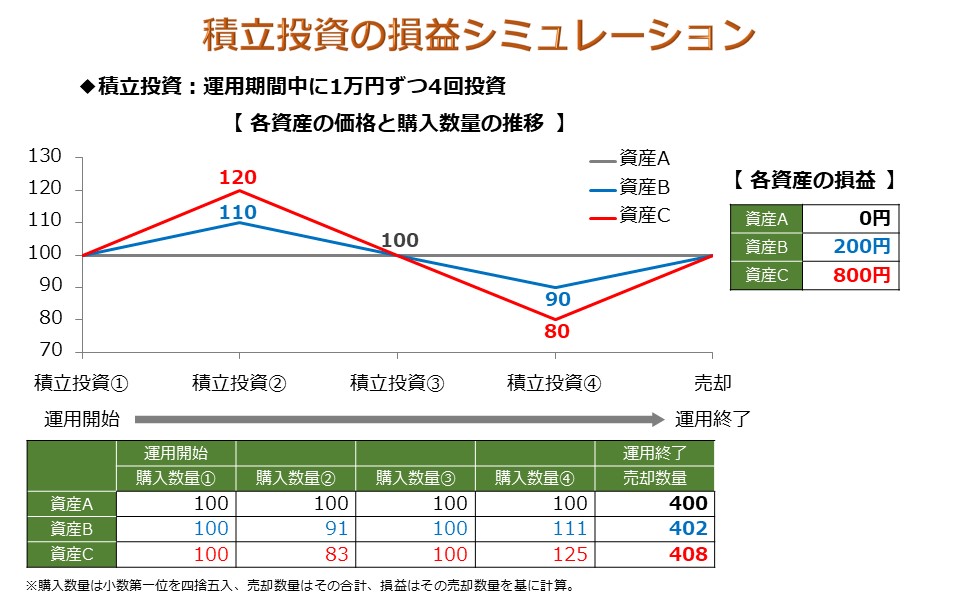

下の図はリターンがゼロ、平均価格が同じで値動きの違う3つの資産に積立投資した場合の損益を示したものです。

上の図で注目すべき点はたった一つ。それは、等金額投資において、リターンと平均価格が同じ場合はより値が動く資産の方が有利であるという点です。

等金額投資においては、資産価格が低い時ほど多く買い増し、高い時ほど少なく買い増します。このため、値がより大きく激しく動く(=リスクが高い)資産の方が最終的な保有数量は多くなり、利益も大きくなるのです。

この「リスクが高い資産の方が利益は大きくなる」という性質は等金額投資特有のものなので、ぜひ覚えておきましょう。

スポンサーリンク

積立投資ならではの最適な資産

さて、今までの情報を踏まえたうえで、どのような値動きをする資産が積立投資に適しているのかを整理してみます。

第一に、当然のことながら長期的には上昇する資産であることが望ましいでしょう。

二つのシミュレーションでも示したとおり、積立投資の性質から、必ずしも上昇しなければ利益が得られないというわけではありませんが、より大きな利益を目指すなら最終的な価格は高い方がいいことは確かです。

第二に、運用期間中の平均価格は低い方が、もっと言うなら運用開始時の水準を下回る方が積立投資には適しています。

長期的に上昇する資産であっても、運用期間中に大きく下落する局面があれば、一括投資を上回る利益が得られる可能性もあります。

そして第三に、リスクが高い資産であることです。

同じような値動きをする場合でも、直線的な動きではなく、上下に大きく激しくブレる方がより多くの数量を買い増すことができます。

以上、三つの条件を満たす資産の値動きのイメージが下のグラフです。

.jpg)

一括投資と選定基準が大きく異なることが分かってもらえたのではないでしょうか。

ここまでは事実に基づいた考察なので、「積立投資をするなら、上のグラフに近いような値動きをする資産に投資をすると、より大きな利益が得られる」ということは全ての人に当てはまります。一方で、「それに該当する資産とは具体的に何か?」は人によって判断が異なり、これが利益を大きく左右する分かれ道となるのです。

あなたなら、上のグラフを見てどんな資産を想像しますか?

スポンサーリンク

積立投資における現実的運用手法

さて、今の質問、かなり無茶振りであると感じた人もいるのではないでしょうか。

そりゃそうです。例えば、運用期間を20年とするなら「17年~19年後辺りで急上昇する資産を想像しろ」と言っているのですから、あまりにも非現実的すぎます。

では、実際にはどのように運用するのが現実的なのか?

答えは簡単、期間を縛らないことです。

もう少し付け加えるなら、運用期間内にイメージどおりの値動きが達成されるなら、達成時期が早まったとしても良しとすることです。それを許容することで、積立投資において大きな利益が期待できる現実的な運用手法が浮かび上がってきます。

「リスクが高く」て「しばらくは冴えない値動きが続く」だろうけど、辛抱強く投資し続ければ「いつかは爆発的な上昇が期待できる」資産に積立投資し、実際に爆発的な上昇が起こったら、その時に改めて同じ条件で乗り換え資産を探す。

これが積立投資の現実的な運用手法であり、このような資産なら当たりをつけることができるのではないでしょうか。

そして、「足元のマーケット環境も踏まえたうえで、この現実的な運用手法に最適な資産として当てはまる代表的な資産クラスが “新興国株式” だ」と言うのが、私、ムササビ親分の考えです。

『負けない資産運用の王道』の導入記事として掲載している 【成功率100%】資産運用のプロが 厳選した初心者でも1000万円作る方法 ですが、これは以上のような考えの下で紹介した運用手法です。

ただし、「爆発的な上昇が起こったら、その時に改めて同じ条件で乗り換え資産を探す」が「1000万円を達成したら止める」となっているなど、手間暇をかけない簡易バージョンに言い換えられています。

しかし、ムササビ親分が「積立投資ならではの最適な運用手法を徹底的に考え抜いた珠玉の一品」であることは間違いありません。

もちろん、積立投資の最適な資産として他の代表的な資産クラスや個別の国・セクターが思い付いたのなら、それを試すと良いでしょう。“短期的な値動き” に惑わされず、じっくりと投資できることが積立投資の大きなメリットなのですから。

積立投資は「大損を避ける代わりに、大した利益も期待できない投資手法」では決してありません。

確かに、投資タイミングで儲けることは放棄しますが、その代わりに積立投資に最適な資産を徹底的に考え、厳選することで「大きな損失を避けつつ、大きな利益も期待できる投資手法」に進化させることは十分に可能と言えるでしょう。

スポンサーリンク

【超関連記事】

#資産運用のプロがおすすめ!初心者でも失敗しない分散投資のコツ

#【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法

#分散投資の極意とは?そのやり方と本当のメリットを徹底解説

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ