資産運用のプロがおすすめ!初心者でも失敗しない分散投資のコツ

- 初心者が分散投資なんてできるの?

- 失敗しない分散投資のコツを教えて欲しい

- 何に投資したらいいの?

この記事の前段に当たる 分散投資の極意とは?そのやり方と本当のメリットを徹底解説 では分散投資の原点と正しいやり方について解説しました。「最も値上がりする銘柄をピンポイントで狙うことをあきらめる代わりに、値上がり率上位の銘柄を根こそぎ狙う戦略」が分散投資の原点です。

一方で、そもそも値上がり率上位の銘柄を探すスキルがない人でも、実践できる投資手法でなくては分散投資の良さも半減してしまいます。

「じゃあ具体的にどうすればいいの?」というのが、当然次にくる疑問です。

そこで今回は、私、ムササビ親分がおすすめする「初心者でも失敗しない分散投資のコツ」として5つのルールを紹介したいと思います。

このルールを守れば「分散投資は全然儲からない!」、「分散投資してるのに大損したんだけど!」といった事態を回避する確率を引き上げ、高いリターンを安定的に得られる道を目指すことができるようになります。ぜひこの記事を最後まで読んで、実践してみてください。

この記事の目次です。

- 大前提とおさらい

- 分散投資のすすめ五箇条

- まずは資産・地域を選びから

- 株式は構造的要因に注目しよう

- 国内株式なら中小型株ファンド

- ヘッジ先進国国債は利回り不足

- リートは分散投資の要!?

- バランスファンドはNG

- おすすめは3ファンド

スポンサーリンク

大前提とおさらい

始めに、この記事で紹介する分散投資の方法は失敗しないことを最優先としていることを断っておきます。つまり、最善の分散投資を追求するのではではなく、「投資初心者でも簡単に実践・管理できる投資手法」というのが大前提で、その上で “より上手い分散投資” を目指すのが目標です。

そして “長期投資”、これも大前提の一つとします。なぜかと言えば、長期でないと「より大きな利益を生み出す資産(銘柄)の価格はより大きく上昇する」という投資の基本的な性質が成り立ちにくくなるからです。そうなってくると、より詳細な分析が必要になり「投資初心者でも簡単に実践・管理できる投資手法」という大前提から外れてしまいます。こうした理由から、投資初心者は分散投資と長期投資をセットで行うのが定石と言えるのです。

さて、ここで前段の記事で解説した分散投資のメリットと注意点をざっとおさらいしておきましょう。

◆メリット

・信用リスクを分散することで、投資資産全体の価値がゼロになる確率を下げる効果

・価格変動リスクを分散することで、投資資産全体の価格変動を小さくする効果

◆注意点

・超低金利環境において、国内債券への長期分散投資は、投資資産全体のリターンを大きく引き下げてしまう

・為替ヘッジを行わない海外資産のみの分散投資では、為替を要因とする価格変動リスクの分散効果が期待できない

以上の大前提とおさらいを踏まえたうえで、具体的な分散投資方法を検討していきます。

スポンサーリンク

分散投資のすすめ五箇条

早速ですが、私が考える分散投資のコツ、「投資初心者でも失敗しない分散投資のすすめ五箇条」を紹介したいと思います。

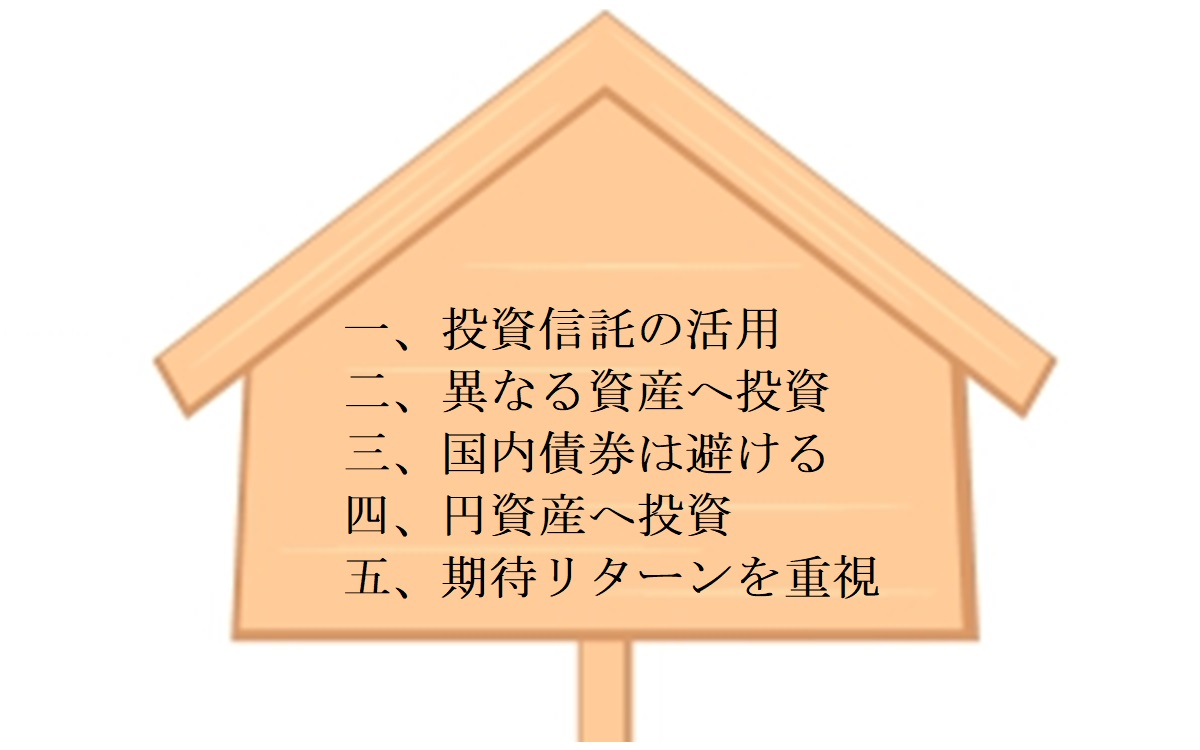

- 投資信託に投資することで手間なく“信用リスクの分散’’を行うこと

- 債券や株式、リートなど異なる資産のファンドに投資し、“価格変動リスクの分散” の効果を高めること

- 国内債券への投資を避けること

- 円資産もしくは為替ヘッジを行う海外資産のファンドにも投資すること

- 期待リターンが高いと思うファンドを選ぶこと

”1”と”2”は分散投資のメリットを活かすため、”3”と”4”は分散投資の注意点を守るため、そして”5”は分散投資の原点に従うために定めたものです。

まず「1.投資信託の活用」について、一般的な投資信託なら少なくとも30銘柄程度は分散投資をしているので、投資信託に投資すれば「信用リスクの分散」は相当程度できていると考えられます。いくつもの個別銘柄に分散投資をするのは、かなり骨が折れるプロセスですし、資金もそれなりに必要ですから、投資信託は「お手軽に分散投資ができる有効なツール」と言えるでしょう。

そして「2.異なる資産へ投資」ついて、異なる資産はその収益構造の違いから値動きも相応に異なる傾向にあります。このため、投資初心者でも異なる資産に投資をするだけで、価格変動リスクの分散効果を大きく高めることが期待できます。

「3.国内債券は避ける」と「4.円資産へ投資」については注意点で記載した通りです。これを実践すれば分散投資で陥りやすい失敗を回避することができます。

最後に「5.期待リターンを重視」についても冒頭で述べた通りです。どんなザックリとしたものでも構わないので「儲かると思う自分なりの考え」を持つことがとても大切です。

スポンサーリンク

まずは資産・地域を選びから

分散投資に限らず投資信託に投資する場合、まずは資産と地域を検討するのが良いでしょう。理由は簡単で、投資信託の場合、儲かるかどうかはそのファンドが投資対象とする資産・地域によってだいたいが決まるからです。

前述のとおり、多くのファンドは少なくとも30銘柄程度は投資をしており、同じ資産・地域内で30銘柄も投資すると、その資産・地域全体の値動きとの連動性が高くなります。このため、異なる資産・地域の間に大きなリターンの差が生じた場合、個別ファンドの選別でそのリターンをひっくり返すことはなかなかできません。投資する資産・地域を吟味することはそれほど重要なのです。

以上を踏まえたうえで、投資信託が投資対象とする資産・地域にはどんなものがあるのか紹介したいと思います。

上の表(出展:投資信託協会)は投資信託協会が定める投資信託の「属性区分表」です。今回注目する箇所は “投資対象資産” と “投資対象地域” の2項目になりますが、それだけでも実に様々な投資信託の種類が存在していることが分かります。

地域についてはさらに個別国に投資するものもあるので、お目当ての国があるのならその国に投資するファンドを選ぶのも良いでしょう。

ここまでくれば「投資初心者でも失敗しない分散投資のすすめ五箇条」を守りながら、自分なりのファンドを選ぶことも、かなり簡単にできるようになったと思います。ただ、やはり最後までハードルになるのは「5.期待リターンが高いと思うファンドを選ぶこと」でしょうか。

そこで、期待リターンを高めるためにはどの資産・地域に投資したらいいのか、その考え方のヒントをお伝えします。

スポンサーリンク

株式は構造的要因に注目しよう

長期投資において、期待リターンの高い株式ファンドを選ぶためには、構造的な成長要因に着目すると良いでしょう。

例えば、「大幅な人口増加が見込める国」、「技術革新が著しい国やセクター」、「先進国の高齢化や新興国の中間所得者層増加の恩恵を受けられるセクター」などです。これらの構造的な成長要因を持つ国やセクターの株式は、短期的な浮き沈みがあったとしても長期的には高いリターンが期待できます。

難しいことは考えず、「インドって今後も人口増加はすごいよね」、「技術革新と言ったら米国でしょ」、「先進国も新興国もヘルスケアセクターへの需要増加は間違いない」など、こんな風にザックリと想像を働かせればよいのです。もちろん、それが当たるかどうかの保証はどこにもありませんが、株式ファンド選びが大きく進展するのは確かです。

国内株式なら中小型株ファンド

様々なところで「日本株はダメ」的な意見を見かけますが、その理由として人口減少などの構造的要因が挙げられます。当然ながら、日本企業の最大の商売相手が日本である以上、人口減少に伴う日本企業の売上減少は避けて通れません。このため、国内株式全体として見た場合は私もその意見に同意します。

しかし、「そもそも人口減少などのマクロ要因を気にする段階にない中小型銘柄」や「高齢者増加の恩恵を受けやすい医療関連銘柄」、「海外売上高比率の高い銘柄」などは十分成長の余地があり、それらの銘柄に投資するファンドは長期的に高いリターンが期待できます。

ただし、これは投資信託全般に当てはまることですが、そうしたテーマ型ファンドは手数料が高い傾向にあるため、手数料と期待リターンを天秤にかけて十分に検討する必要があります。その点 “中小型株” という縛りであれば多くのファンドが該当し、中には手数料がかなり安いものも存在するため、納得のいくファンドを発掘しやすいと言えるでしょう。

スポンサーリンク

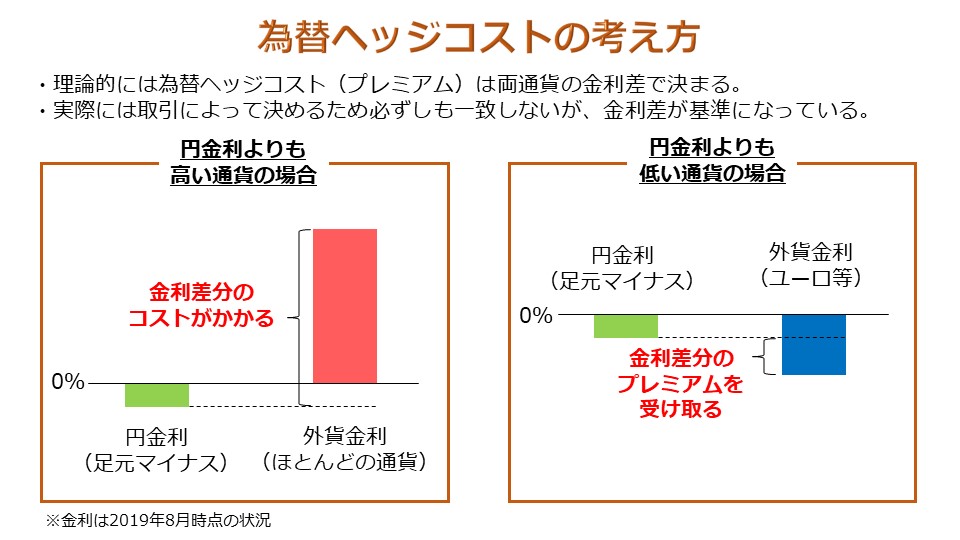

ヘッジ先進国国債は利回り不足

一般的に海外の債券は国債でも利回りが高いというイメージがありますが、為替ヘッジを行う場合はそのイメージが当てはまりません。為替ヘッジを行った場合は、基本的に円金利より金利が高い通貨(ほとんどの通貨)ならコストを支払い、金利が低い通貨(ユーロなど)ならプレミアムを受け取ります。

足元では世界的な金融緩和政策などを背景に、例えば、米国10年国債の利回りは米ドル円の為替ヘッジコストを下回っています。つまり、米国10年国債に為替ヘッジを行うと、足元は実質的にはマイナス利回りとなる状況です。その他の先進国国債についても為替ヘッジ後の実質的な利回りは低水準であり、長期的に高いリターンが期待できるとは言い難いでしょう。

この状況を踏まえると、為替ヘッジ付の資産に投資するなら利回りの高いハイイールド債券や新興国債券、あるいは株式やリートなどが比較的高い期待リターンを望めると考えられます。

スポンサーリンク

リートは分散投資の要!?

リートは「リスクの高い資産」として株式と一緒にされがちですが、リートの収益は不動産の賃貸収入が裏付けとなっており、一般的な企業と収益構造が違うことから、株式と異なる値動きをします。

このため、分散投資先にリートを加えることは価格変動リスクに対する高い分散効果が期待できるのです。

ここでも難しいことは考えずに「2社の社長をやるより、社長と大家をやった方が収入は安定するはずだ」くらいの気持ちでうまく活用すると良いでしょう。

スポンサーリンク

バランスファンドはNG

いくら分散投資が楽にできるからといって安易にバランスファンドに手を出すのはおすすめしません。

ほとんどのバランスファンドは国内債券や為替ヘッジ先進国国債に投資していますし、投資対象の中身や配分比率が自分の納得いくものかどうかを精査するのにかえって手間暇を取られてしまいます。

そして何より、バランスファンドは手数料が高い傾向にあることに加え、そのファンドのみに投資した場合、「投資資産を一部売却する必要が生じたときに、利益が出ているファンドや損失が少ないファンドから売却でき、損失の大きなファンドは保有を継続できる」という分散投資のメリットがなくなってしまいます。

もちろん、優秀なバランスファンドも存在しますが、「分からないからバランスファン」はNGと心得ましょう。

おすすめは3ファンド

これで五箇条全てをクリアしつつ、自分なりのファンドが選べるようになったのではないでしょうか。

そして最後に、「一体いくつのファンドに分散投資すればいいんだ問題」に答えて締めたいと思います。

この問題については、「債券、株式、リートの3資産がある以上、各資産1ファンドずつ、 3ファンドには分散投資しておきたい」というのが答えとなります。逆に、それ以上投資すると管理が煩雑になるため、最初は3ファンドで十分と言えるでしょう。

今回紹介したコツは分散投資と長期投資のセットを大前提としています。長く付き合っていく3ファンドを選ぶわけですから、ぜひじっくりと選定してください。なにより、そうして手間暇をかけた選定プロセス自体が運用スキルの向上につながります。

自分なりに考えたオリジナルの分散投資で、真摯にリターンを追求ようじゃありませんか!

スポンサーリンク

【超関連記事】

#【分散投資を極める】最適ポートフォリオの作り方を実例付きで公開

#分散投資の極意とは?そのやり方と本当のメリットを徹底解説

#投資初心者に「積立投資」を強くおすすめする納得の理由とは

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法