長期投資の3つの“売り時”とは?正しく知ってリスクを回避!

- 投資した後って何をすればいいの?

- 急落した!売るべき?それとも買うべき?

- 長期投資は放ったらかしでもいいでしょ!

投資する瞬間ってドキドキしません?

かく言う私も、資産運用のプロを名乗っておきながら未だにドキドキします。様々な分析をして、上昇する確信度の高いファンドを選んでいるはずなのに、購入ボタンを押すその瞬間まで「本当にこのファンドで大丈夫だよな?」というドキドキが止まりません。

ましてや、投資初心者が初めてのファンドを買う時なんか、オシッコちびっても不思議ではないでしょう。それくらい投資開始の瞬間というのは一大イベントであり、それまでやってきた調査や分析の集大成でもあります。

しかし、いざ投資を開始してみると、ひとしおの達成感とともにこう思うのではないでしょうか。

「あれ、自分はこれから何をすればいいんだろう?」

そうなんです。投資開始までに手間暇をかければかけるほど、投資開始直後の「何もしてなくて良い状況」とのギャップに戸惑ってしまうんです。

そこで、今回はそんな「投資した後って何をすればいいの?」という疑問を解決したいと思います。

長期投資で失敗しないための “売り時” がテーマとなるため、「あー、やっと購入手続き終わった!後は老後までほったらかしとけばいいや」という真逆なタイプの人にも、ぜひ読んでもらいたい内容となっています。

この記事の目次です。

スポンサーリンク

「何もしない」は立派な投資判断

まず、“売り時” の解説をする前に、運用中の大切な心構えをお伝えします。

それは、「何もしないことは立派な投資判断」ということをきちんと理解することです。

いざ投資を始めると、やっぱり日々の値動きが気になるもので、「パフォーマンスを向上させるために何かできることはないか」と不安になってしまいがちです。

しかし、よく考えてみてください。そもそも、短期売買を繰り返す必要をなくすために投資信託の活用や分散投資、積立投資を検討して購入に至ったのではないでしょうか?

特に、当サイト『負けない資産運用の王道』に沿って買ったのなら、今あなたが保有しているファンドは長期で高いリターンが期待できると判断したファンドのはずです。

そういうファンドを売らなければならない事態とは、それこそコロナショックのような大事件くらいのものであり、これは、少しアンテナを高く張っていれば自然と耳に入ってくる情報のはずです。

- 日経新聞電子版の経済ページの見出しを眺める

- モーニングサテライトやワールドビジネスサテライトを見る

- 保有ファンドのマンスリーレポートや運用報告書を読む

「少しアンテナを高く」とは、例えばこの程度で構いませんし、「できそうなものだけやってみる」でも構いません。ただし、 “1” や “2” では情報が得にくい新興国やニッチな業界・テーマを投資対象とするファンドを保有している場合は、“3” だけはやっておいた方が良いでしょう。

もちろん、アンテナはできるだけ高く張っておいた方がいいことは確かですが、そんなことよりも余程重要なことは、いざファンドに関わる大事件が起きた時、きちんとファンド購入時と同じプロセスを実行して投資判断を下すことです。そして、それまでは「ファンドにとって大したことが起きていない」ことを確認し、「何もしない」という投資判断を下せば問題ありません。

- できる範囲で情報収集する

- 特に何もなければ何もしない

たったこれだけ。案外簡単じゃありませんか?

むしろ、長期投資においては些細な情報を切り捨て、自分が選んだファンドをちゃんと保有し続けることこそ大切と言えます。胸を張って「何もしない」という投資判断を実行しましょう。

スポンサーリンク

3つの売り時と1つのタブー

それでは、心構えもできたところで、さっそく3つの “売り時” を挙げたいと思います。

- 保有ファンドの魅力度が落ちた時

- 目標金額を達成した時

- 運用期間の終了が近付いてきた時

“1” は運用中の戦略と関わります。パフォーマンスの改善を狙ってファンドを売却するため、「買った後何もしないのは不安」、「せっかく投資するなら放ったらかすよりも高いリターンを狙いたい」と思っている人には是非実践して欲しい内容です。

“2” と “3” は投資において必ずやって来る現金化や出口戦略と関わります。このため、放ったらかし運用の人も含め、全ての投資家に知っておいて欲しい内容です。

実は、ここまで「基準価額」というワードが一切出てきてないことにお気付きでしょうか?

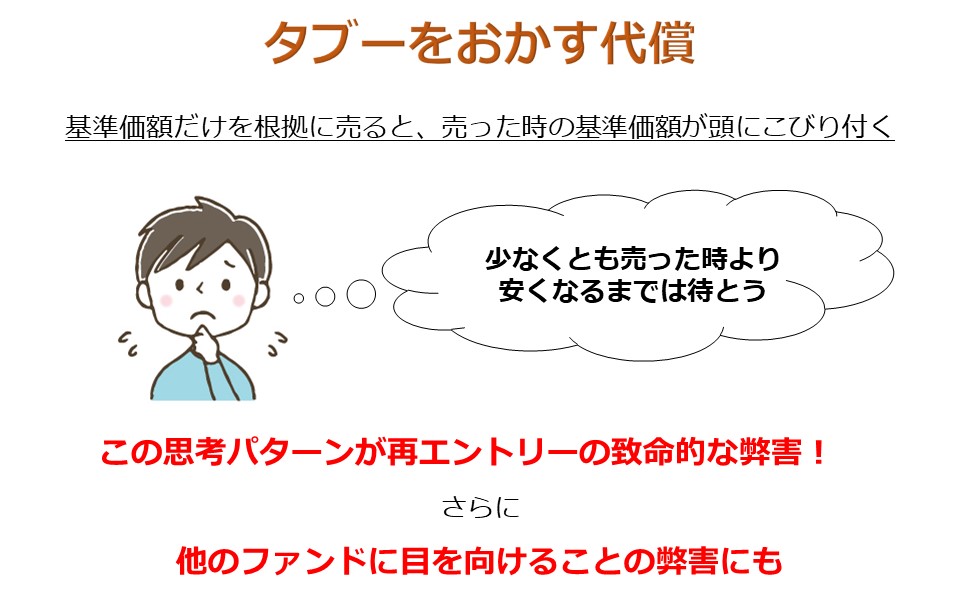

そうなんです。保有ファンドの基準価額が上がろうが、下がろうがそれだけではファンドの売り時にはなり得ないのです。むしろ、「保有ファンドの基準価額だけを根拠に売ること」こそ唯一のタブーであると言っても過言ではないでしょう。

なぜなら、それをやってしまうと、売った時の基準価額が頭にこびり付いてしまい、場合によっては再エントリーするのに大きな心理的壁ができてしまうからです。

継続が最重要の長期投資において、これは致命的なリスクであり、何としても避けなければなりません。なにより、長期的に上昇するファンドに投資しているという前提の下では、売った時の基準価額には二度と戻らない場合も十分あり得るのです。原則として、長期投資における売り時は “ファンドの入れ替え” か “投資終了” しかないということを覚えておいてください。

それを踏まえた上で、3つの売り時について詳しく解説していきたいと思います。

スポンサーリンク

ポイントは“上値余地”

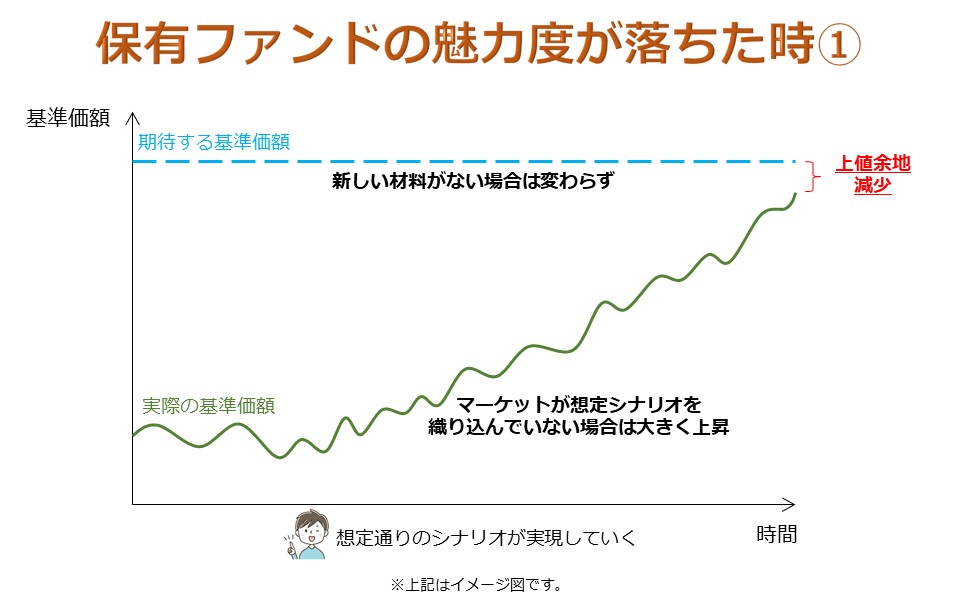

まず、「1.保有ファンドの魅力度が落ちた時」ですが、これは代表的なものとして「保有ファンドの基準価額が上がり、期待する基準価額の水準に近付いたパターン」と「保有ファンドの期待する基準価額の水準が下がり、実際の基準価額以下になったパターン」の2つが考えられます。

前者は基本的に自分が想定していた通りの良いシナリオが実現していった時に起こります。この時、マーケットがそのシナリオを織り込み切れていない場合、ファンドの基準価額は大きく上昇するため、期待する上値余地は小さくなります。

このようなケースでは、ファンドの売却を検討するのが良いと考えられます。まずは、保有ファンドにさらなる上値余地が期待できる新しい材料がないかを探してみましょう。それが見つからない場合は、新規投資アイディアを模索し、その投資アイディアを適えるファンドを選定しましょう。

日頃からアンテナを高く張り、既にそのようなファンドを見つけている場合は、タイムラグなく新たなファンドに乗り換えることができます。

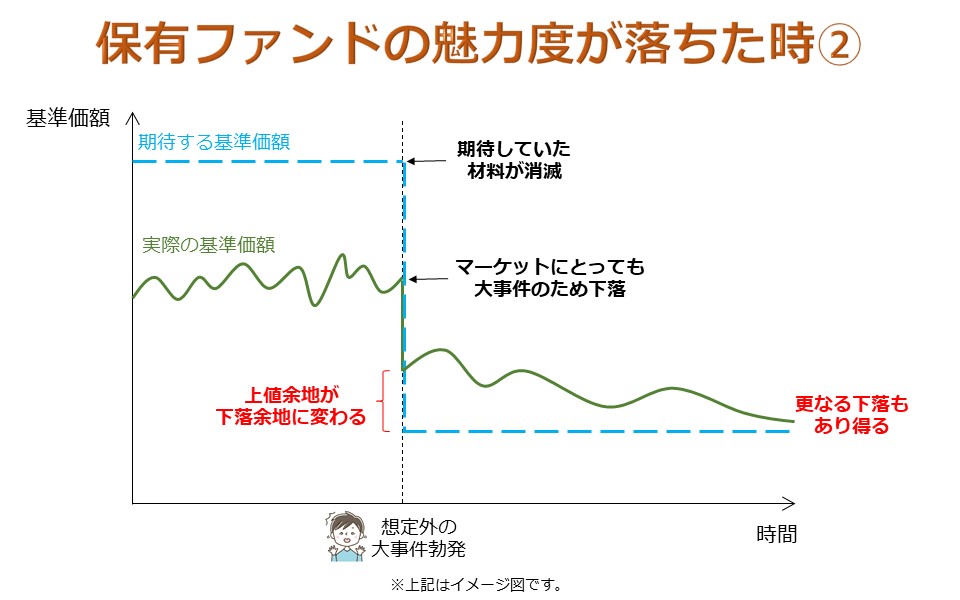

一方、後者は基本的に自分が想定していない悪いシナリオ、つまり前述した「長期で高いリターンが期待できるファンドを売らなければならないような大事件」が勃発し、期待していた材料が消滅した時に起こります。この時、少なくとも期待する基準価額の水準は実際の基準価額以下となり、上値余地が下落余地に変わります。

このようなケースでは、基準価額の更なる下落も想定しているわけですから、すぐにファンドを売却すべきと考えられます。一方で、大事件が起こっているということは、他のファンドの基準価額も軒並み大きく下落している可能性は高く、より上値余地を狙えるファンドに乗り換える絶好のチャンスでもあります。早急に乗り換えファンドを探しましょう。

このため、日ごろからアンテナを高く張り、より多くの投資候補のファンドを見つけている人はこのケースで圧倒的に有利になれます。

ここまでの解説でお分かりのとおり、実は、長期投資において「日ごろ張るアンテナの高さ」はファンドの売却判断というマイナス面では大した差を生みません。しかし、タイムラグなく新たなファンドに乗り換え、より大きなリターンを狙うというプラス面では、場合によって大きな差を生みます。

「情報収集の努力をしなくても損はしない、でも、努力をすればそれだけ見返りがある」ということだけは是非覚えておいてください。

スポンサーリンク

投資終了のトリガーとは

次に「2.目標金額を達成した時」ですが、これは子供の教育資金●●万円だとか、マイホームの頭金●●万円などといった類の目標金額ではありません。ここで言う目標金額とは、ズバリ「生涯支出から生涯収入を引いた差を上回る金額」です。

要するに、自分が想定する人生をまっとうするために必要な資産を十分に築いたなら、もはや余計なリスクを取る必要はないということです。

そもそも、預金大好き日本人がなぜリスクを取ってまで投資をしなければならないかというと、多くの人が「生涯支出が生涯収入を上回り、老後破綻する」からに他なりません。この “将来(老後)のリスク” を回避するために、“今のリスク” を受け入れて投資をしているわけですから、その将来のリスクがなくなって安全圏に達したのなら、わざわざそこから転落するような危険を冒す必要はありません。投資に絶対はないのですから、保有ファンドを売却し、リスクを落とした資産運用に切り替えましょう。

ちなみに、資産運用の必要性については 資産運用の必要性が一目瞭然!老後資金を今準備しないと詰む理由 で詳しく解説しているので、ぜひ合わせて読んでみてください。

続いて「3.運用期間の終了が近付いてきた時」ですが、これは定年だけを指すものではありません。子供の入学金やマイホームの頭金など現金化の必要性があるイベント全てを指します。

例えば、5年後までに100万円の現金化が必要なら、その100万円については長期投資でなくなるわけですから、その期間にふさわしいリスクを落とした資産運用に切り替える必要があるということです。

スポンサーリンク

リスクを落とした資産運用とは

最後に、「リスクを落とした資産運用」について解説します。

そもそも、なぜ投資終了なのに「預金などの元本保証運用」ではないかというと、その運用だけではインフレによる資金の目減りを防ぐことが厳しいからに他なりません。

実は、今まで単に “投資終了” と言ってきましたが、正確には「資産を増やすことを目的とした投資の終了」という意味です。

デフレ、デフレと騒がれている日本ですが、ここ30年、バブル崩壊後で見ても、平均物価上昇率は年間+0.5%と僅かながらインフレ傾向にあります。そして今の時代、税引後で0.5%の利回りを元本保証運用で達成するのは非常に困難と言えます。

の推移.jpg)

「たかが0.5%」と思うかもしれませんが、0.5%の物価上昇が何十年も続くと最終的には洒落にならない率で資産が目減りしてしまいます。

このため、特に、若い時期に目標金額を達成した人は、「インフレによる安全圏からの転落」を回避するために、元本保証運用に加えて「資産をインフレから守る投資」を必ず選択肢に入れるべきでしょう。

ただ、これについては年齢や残り運用期間、資産合計額、家族構成など、置かれている状況によってさまざまな運用戦略が考えられるため、ここではポイントだけを挙げたいと思います。

- インフレに負けない程度の欲張らない期待リターンを設定すること

- 運用効率の向上(同じ期待リターンでもリスクを低減させる運用)を心がけること

- 最大下落率を低減させる運用を心がけること

これらのポイントを守るとなると、必然的に日本の債券や先進国の国債などローリスク・ローリターン資産への投資が視野に入り、「資産を増やすことを目的とした投資」とは根本的に違う運用戦略となります。そして、期待リターンは低くても運用金額的にはこちらの方が圧倒的に大きいため、戦略の重要度としては同レベル以上と考えられます。

詳しい戦略内容についてはかなりボリュームがあるため、また別の記事で取り上げたいと思います。今回は、リスクを落とした資産運用が老後破綻回避のために非常に重要であることさえ理解できれば問題ありません。

いかがでしたでしょうか?

この記事を読んで「ファンドとの別れのお作法」を学んだあなたは、より冷静に保有ファンドと付き合うことができるはずです。

長期投資にも必ず訪れる “売り時”。長期投資という性質を理解し、それにふさわしい売却を行えば、「パフォーマンスの改善」や「一生安泰への道」に繋がることは間違いないでしょう。

【超関連記事】

#資産運用の必要性が一目瞭然!老後資金を今準備しないと詰む理由

#投資や資産運用の「リスク」とは何かを小学生でも分かるように解説する

#分散投資の極意とは?そのやり方と本当のメリットを徹底解説

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法