分散投資②:Jリート

「分散投資として優良な日本の資産がJリート」

日本は金利が低く、人口減少国で成長余力が少ないことから、資産全般についての評価は「相対的に魅力度が低い」が一般的です。そして個人的な意見としても、日本の市場全体を見るのであれば、この評価はおおむね正しいと解釈しています。

もちろん個別銘柄であれば、日本の中からでも魅力的な銘柄を発掘することは可能ですが、『負けない資産運用の王道』では発掘する手間をかけないことをモットーとしており、投資信託で分散投資をすることが前提です。しかし、分散投資を行った場合、個別銘柄投資に比べて値動きが市場全体に近付いてしまいます。このため、期待リターンの観点だけで見るのであれば、他の魅力的な国があるにも関わらず、低水準な金利、少ない成長余力といったハンデを背負った日本に投資する投資信託を敢えて購入する必要性はあまりないと言えます。

ただし、私たちが円で生活している以上、投資において為替リスクを抑えることは非常に重要です。なぜなら、どんな資産に投資したとしても、それが外貨建て資産である限り為替リスクを回避することは難しいからです。(参照記事:分散投資①:為替ヘッジ付きハイイールド債券)

つまり、主軸資産がインド株であるなら、為替リスクを抑えることが、投資資産全体の投資効率を上げることにつながります。そして、為替リスクを抑える最も簡単で確実な方法は日本の資産に投資することです。

投資効率を上げるための分散投資には「期待リターンの高さ」に加え「リスク分散効果の高さ」も重要となります。そして、この2つのポイントを踏まえた答えこそ、Jリートとなるのです。

期待リターンの低い円債を除外

まず、期待リターンの観点から見てみましょう。

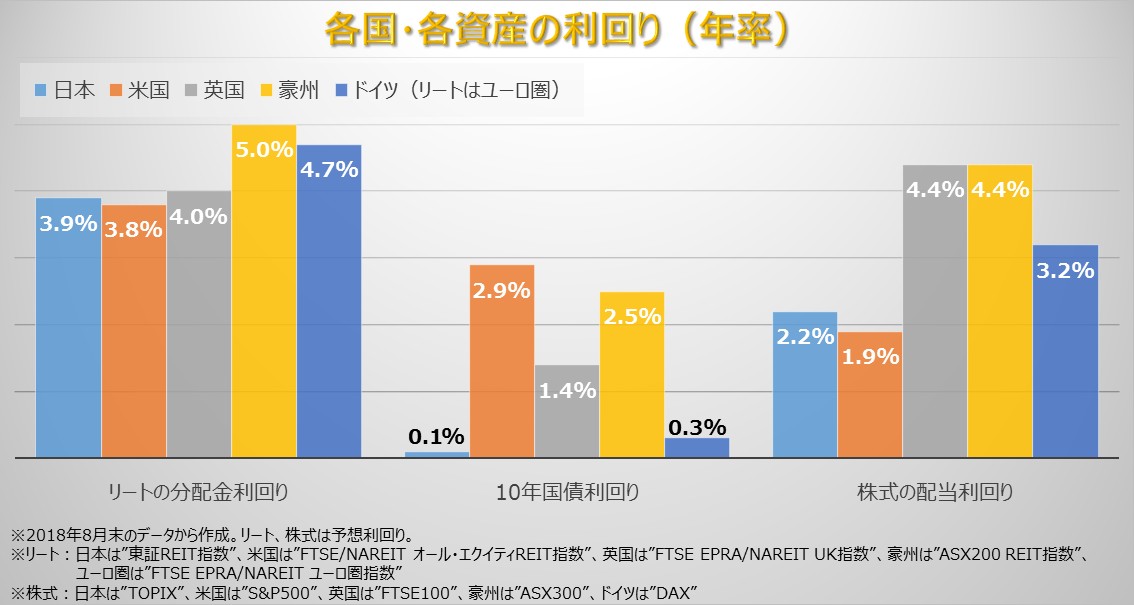

上のグラフからも分かる通り、今の日本(円)は超がつくほどの低金利です。債券投資においてリターンがどのように得られるのかというと、利息の受け取りと価格の上昇ですから、円建て債券では、まず利息によるリターンがほとんど期待できません。アメリカのように、ハイイールド債券市場が発達しているわけでもないので、現状では利息が魅力的な円建て債券を探しだすことは難しいと言えるでしょう。

そして、価格の上昇についてもあまり期待できないと言わざるを得ません。

債券の価格は世の中の金利が下がることによって上昇します。なぜなら、債券の利回りが変わらない場合、世の中の金利が下がれば、その分だけ相対的に債券の利回りが魅力的になり、債券を買う人が増えるからです。現在、日本が超低金利水準であることに加え、世界的に金利が上昇傾向にあることを考えると、ここから日本の金利がさらに下がる可能性は低いと考えられます。

一方で、Jリートの分配金利回りについては他の国と比較して遜色のない水準であることが分かります。

リートはその仕組み上、利益のほとんどを分配金として、投資家に還元します。加えて、一般的な非上場の投資信託と違い、リートは利益以上に分配金を出すことを厳しく制限されています。つまり、「リートの利益≒リートの分配金」と見なすことができるのです。

このことから、リートの分配金利回りは株式の配当金利回りと比べて、期待リターンを見通すうえでより重要なファクターとなります。このファクターが他国と比べて遜色ない水準であることは、Jリートの大きな魅力と言えるでしょう。

スポンサーリンク

リスク分散効果の低い株式を除外

次にリスク分散効果の観点から見てみましょう。

主軸資産がインド株であることから、為替変動を回避するために円建て資産を選んだわけですが、円建て資産が為替の影響を全く受けないかといえば、そんなことはありません。

例えば、輸出企業は円高になると業績にマイナスの影響を受けるため、株価についても、大きく円高になるとその分下落する傾向にあります。日本は大企業に輸出企業が多いため、同様に、TOPIXや日経平均は円高になると値下がりする傾向があります。

そしてもう一つ、日本株は同じ ”株式” であることから、世界経済の変化に対してインド株と同じようなタイミングで価格が変動してしまいます。もちろんリートも世界経済の影響を受けますが、資産特性の違いから、リートは株に遅れて価格変動する傾向にあります。そして、そのタイミングのズレが分散投資において投資効率を高める効果となるのです。

パフォーマンスから相性を確認

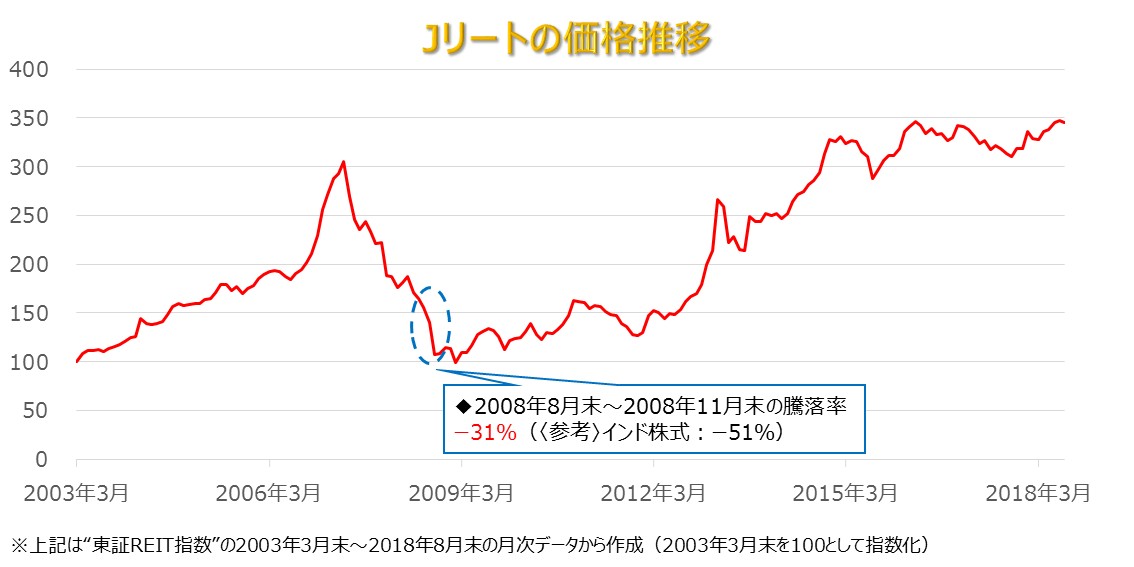

それではこれまで紹介した資産と同様に、Jリートの価格推移(分配金込み)を確認してみましょう。

サブプライムローン問題(2007年末頃)からリーマンショックの流れで大きく下落していること、リーマンショック時の下落率はインド株式より小さいことなどが分かります。

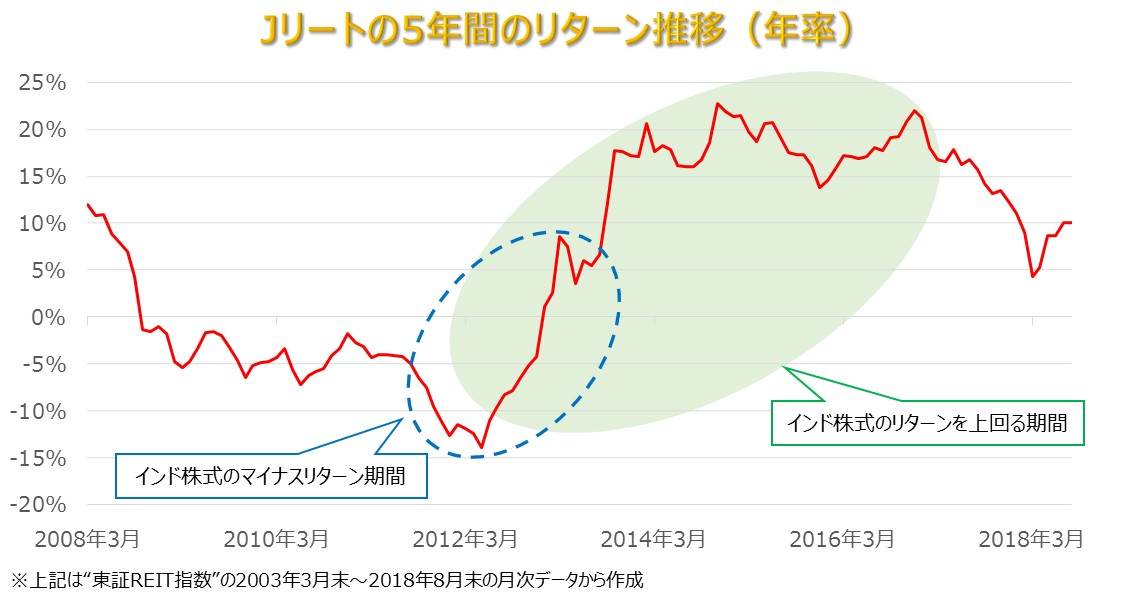

5年間のリターン推移では、マイナスの期間が比較的長期間あるものの、平均リターンは年率6%強でした。

そして注目ポイントは、インド株式を上回っている期間が全体の45%程度あることで、為替ヘッジ付ハイイールド債券とはまた違う局面での分散効果が期待できます。

「インド株式、為替ヘッジ付ハイイールド債券、Jリート」、この3資産が『負けない資産運用の王道』が提案するポートフォリオです。期待リターンが高いインド株式を主軸とし、なるべく期待リターンを下げずに投資効率を上げることができる、工夫されたポートフォリオだと考えています。

とにかく楽して技アリな運用をしたい人は、ぜひ分散投資としてJリートも活用してみてください。