投資や資産運用の「リスク」とは何かを小学生でも分かるように解説する

- リスクとは?

- リスクってどうやって計算するの?

- リスクが分かると何かいいことあるの?

投資や資産運用の世界で必ずお目にかかるのが “リスク” です。そしてほとんどの投資初心者が最初の頃にぶち当たるのが「リスクって何?それが分かったところで何かいいことがあるの?」という疑問ではないでしょうか。

そこで今回は小学生でも分かるようにリスクを徹底的に分かりやすく解説し、合わせて実際の投資や資産運用でリスクが分かるとどのように活用できるのかを紹介します。

リスクが分からなくていろんなサイトを漁るのはもうおさらば!この記事を読んでスパッと腹落ちしてください。

この記事の目次です。

スポンサーリンク

リスクとは何か?

皆さんは同じ店でも野菜の値段が日々変わることは知っていますか?

日常的に買い物をしている人なら実感があると思いますが、野菜の値段って結構変わりますよね!もちろん、店によっても変わりますが、同じ店でも日によって値段が大きく変わることもしょっちゅうです。

そして、同じ店で買い物を続けていると、何となく「いつもはこのくらいの値段」とか「この値段はちょっと高いな、他の野菜にしよう」とかそういう野菜の相場感が見えてくると思います。

さて、今あなたの行きつけのスーパー(A店とします)で買い物をしようと思っている友達がいるとします。その友達はA店での買い物は初めてで、「たまたま近くに用事があったから、ちょっと寄って買い物をしようかな」という具合です。

そんな友達からメールで「A店のレタスっていくら?」と聞かれた場合、あなたは何と答えるでしょうか?

「日によって変わる」

確かにそのとおりなんですが、これではどう考えても不親切過ぎます。

「平均200円くらい」

今日あなたはA店には行ってはいませんが、平均するとだいたい200円くらいで売っていることを経験から知っています。しかし、安い日は100円、高い日は300円で売っていることも知っています。今日がたまたま300円だったら、ウソを言ったことにはならないものの、後で友達に文句を言われるかもしれません。

「100~300円、平均200円くらい」

これなら、A店が初めての友達でもA店のレタスの相場観が分かってもらえるのではないでしょうか。

このように、不確定な値段の情報を人に伝える場合、「日によって変わる」のように漠然とし過ぎた情報だと使えませんし、逆に「平均200円」のようにピンポイント過ぎる情報だと外れる可能性が高くなってしまいます。

そこで、「平均200円」に対して「100~300円」のように値段の範囲を示す情報を追加することで、格段に情報の価値が上がるのです。

そして何を隠そう、この範囲を示す情報こそが投資の世界における ‘‘リスク” に他なりません。

「なんかしっくりこないんだけど」と思うかもしれませが、「範囲を示す」ということは、「実際の値段が平均の値段と異なる可能性があることを示す」ということです。

「最も可能性が高いのは200円だけど、外れる可能性もあるよ。100円かもしれないし150円かもしれない。300円の可能性だって考えられる。」

リスクとはこういう情報であると考えれば、皆さんに馴染みのある “リスク” に近いと思えるのではないでしょうか。

スポンサーリンク

リスクの計算ルールを知ろう

今の説明さえ理解できれば、後は難しいことは何もありません。単に計算ルールを知り、結果を覚えてしまえば、投資でうまく活用することができます。

「レタスの平均価格は200円」

これは平均の計算ルールを知っていれば、誰が見ても「平均は平均」として見解は一致します。そして「今日はレタスがいつも(平均)より安いな」など、比較対象としてうまく活用することができます。

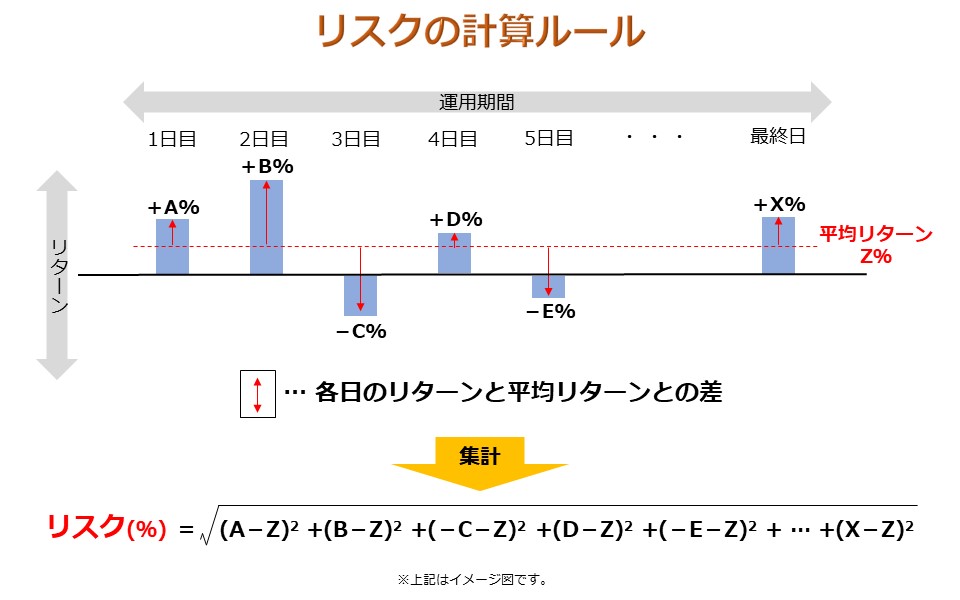

リスクも同じで、誰が見ても見解が一致するようにルールに従って計算されています。そのルールとは以下の三つです。

- 過去一定期間における毎日(または毎月)の資産価格の上昇・下落率(リターン)を計算

- 平均リターンを計算

- 各日(または各月)のリターンと平均リターンとの差を集計

上の図の一番下にある計算式がリスクであり、統計学で言う “標準偏差” に当たるものです。しかし、この計算式自体は無理して覚える必要はありません。

ここで重要なのは、各日のリターンと平均リターンとの差が大きいほど、つまりリターンの変動範囲が広いほどリスクの値が大きくなるという点です。「リスクが大きい」ということは「リターンが大きく変動する」ということを覚えておきましょう。

ちなみに、リスクの計算式で各日の差を単純に足し算していないのは、プラスの差とマイナスの差が打ち消し合わないようにするためです。「打ち消し合わないようにするための集計テクニック」とだけ理解しておけば問題ありません。

さて、ここで「なんで “資産価格” ではなく “リターン” なの?」という疑問が浮かぶ人もいるかと思います。その答えはシンプルで、投資の世界では「資産価格がいくらか」ではなく「いくら儲かるか」が重要だからです。分かりやすく具体例で考えてみましょう。

- 過去5年間の日経平均株価は平均20,000円で、だいたい19,000円~21,000円の範囲で値動きした。

- 過去5年間の日経平均株価の各日のリターンは平均+0.2%で、だいたい-1%~+1.5%の範囲で上昇・下落を繰り返した。

上記二つでは、後者の方が投資判断をする上で圧倒的に有益な情報であると言えます。加えて、「資産価格は長期的には上昇する」という前提に立てば、平均価格や値動きの範囲も長期的には変わる(上昇する)ため、前者の情報は将来の値動きを予測するうえで、ほぼ役に立たない情報と言えるでしょう。

また、なぜリターンやリスクが “比率” の情報であり、“値幅” の情報ではないのかというと、値幅では他の資産との比較ができないためです。

- 過去5年間の “日経平均株価” の各日の値動きは平均+40円で、だいたい-200円~+300円の範囲で上昇・下落を繰り返した。

- 過去5年間の “TOPIX” の各日の値動きは平均+3ポイントで、だいたい-15ポイント~+25ポイントの範囲で上昇・下落を繰り返した。

上記の情報からでは、二つの資産の値動きがどのように違うかが分からず、どちらに投資したらよいのか全く判断がつきません。逆に、この数値が比率になれば二つの資産の違いは一目瞭然となります。

以上の理由から、リスクとは投資判断に最も有益な “リターン” の変動範囲を示すように計算されているのです。

スポンサーリンク

リスクが示す結果を覚えよう

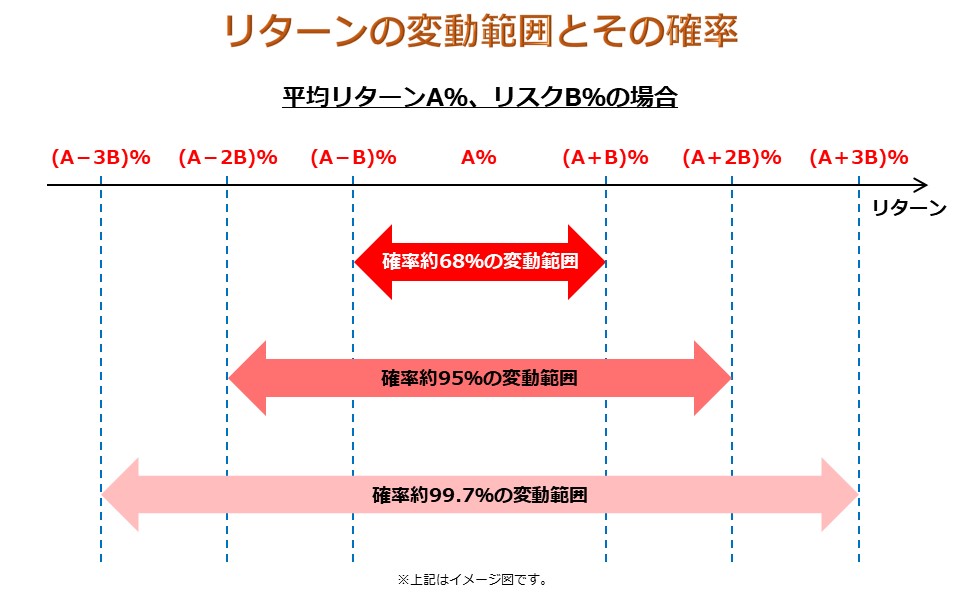

前述したように、リスクがわざわざ複雑なルールに従って計算されるのにはもちろん意味があります。それは、下の図のとおり「一定の条件を前提とすれば、平均リターンとリスクの値からリターンの変動範囲そのものが推定できる」というものです。

例えば、「平均リターン3%、リスク3%」であれば、リタ一ンの変動範囲は以下のとおりであることが推定できます。

- 約68%の確率で±0~+6%

- 約95%の確率で-3~+9%

- 約99.7%の確率で-6~+12%

レタスの例では、値段を「100~300円」と個人的な経験則で推定していましたが、それがどのくらいの確率で当たるかは分かりません。実は特別セールで50円だったり、台風の影響で500円だったりと外れる可能性もあり得るわけです。その点、上記の場合は範囲に加えて当たる確率まで付いていますから、さらに有益な情報であると考えられます。

ここで、上記の範囲にもう少しだけ手を加えてみましょう。

- 約84%の確率で±0%以上

- 約98%の確率で-3%以上

- 約99.9%の確率で-6%以上

前の数値はリターンが特定の範囲に収まる確率を表していましたが、上記の数値はリターンが特定の数値以上になる確率を表したものです。なぜこんな風に手を加えたのかと言えば、それは、投資において最も重要視される情報の一つが「最悪いくら損をする可能性があるのか」であるからです。

例えば、投資金額が100万円の場合で上記数値を当てはめてみると、

- 約84%の確率で±0円以上

- 約98%の確率で-3万円以上

- 約99.9%の確率で-6万円以上

とうように、損失情報を推定することができます。

そう、リスクが示す結果を覚えれば「平均リターン3%、リスク3%」というたったこれだけの情報から、損失金額とその確率が推定できてしまうのです。

これを知っているのと知らないのとでは、投資、そして資産運用のスキルに大きな差が出ると思いませんか?

スポンサーリンク

リスクを理解し次のステップへ

今までの解説のポイントをまとめます。

- リスクとはリターンの変動範囲を示すものである。

- リスクが小さいほどリターンの変動も小さく、リスクが大きいほどリターンの変動も大きい。

- 一定の条件を前提とすれば、平均リターンとリスクから、損失金額とその確率が推定できる。

さて、改めて「“一定の条件”ってなんだよ!」とツッコミが生まれますが、この答えは統計学の話になります。敢えて正確に表現をするなら、一定の条件とは「リターンが正規分布に従う」というのが答えです。

はい、

こうなりますよね?

大丈夫です、そんなことは分からなくても次のことさえ分かっていれば問題なくリスクを活用することができます。

それは、「適切な過去のデータ期間(サンプル数)から平均リターンとリスクを計算すれば、そこから推定するリターンの変動範囲や損失金額とその確率はそれなりに信頼できる」ということです。

この「“適切な過去のデータ期間” とはどの程度の期間なのか?」というところが次のステップになりますが、それはまた別の記事で解説しましょう。

今回は、「リスクの本質はとても単純明快であり、きちんと理解して活用できれば、投資、そして資産運用のレベルが圧倒的に上がる」ということさえ分かれば十分です。

投資や資産運用に関するどんな資料を見ても必ずと言っていいほど登場する “リスク” 。こいつが登場した瞬間に拒否反応を起こすなんてことは、これを機に無くなっていることでしょう。

スポンサーリンク

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法