仕組みと適用対象を徹底解説!医療費控除とセルフメディケーション税制

- 思わぬ病気や怪我で医療費がかさんだ

- 花粉症も肩こりもひどくて薬代がばかにならない

今回はそんな医療費の支払を取り返す方法を解説します。

実際に私はこの記事の手順で確認し、確定申告を行っているので、この記事だけで全てが完結できるはずです。

「その制度なら知ってるよ」という人も、二つの制度は意外と適用対象が幅広く「えっ、これも対象だったの!?」という事例が多いため、漏れがないかの確認にもぜひ利用してください。

この記事の目次です。

スポンサーリンク

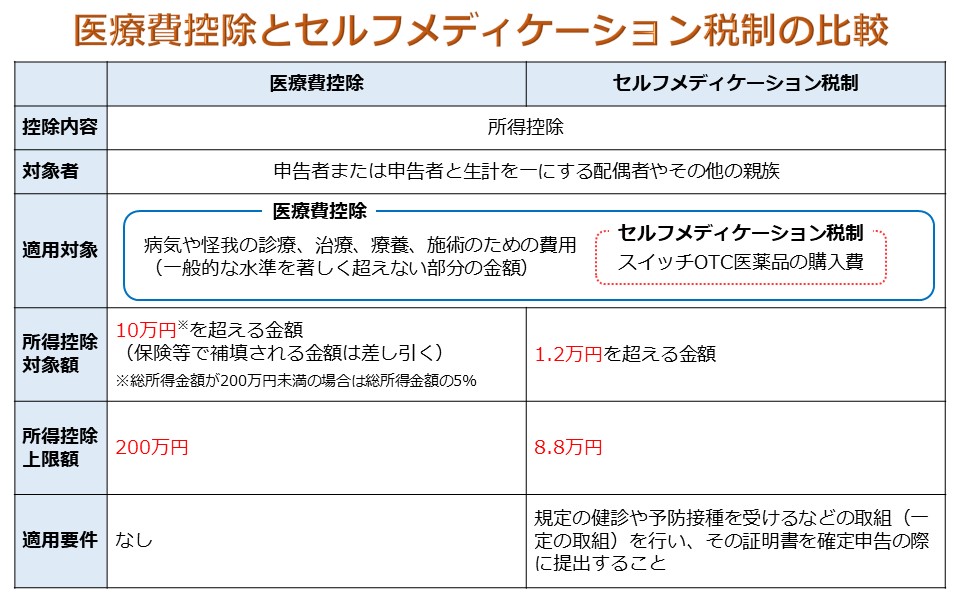

二つの制度を比較

二つの制度を理解する上で、最初に覚えておきたいのは次の点です。

- 医療費控除の特例がセルフメディケーション制度

- 医療費控除とセルフメディケーション制度はどちらか一方の選択制

これを踏まえた上で、二つの制度を比較すれば、まとめてスッキリと理解できると思います。

まず共通点は、二つの制度はどちらも一定の金額を超える分だけ所得控除できるということです。

そして見落としやすいのが、自分だけでなく生計を一にする配偶者やその他の親族のために支払った費用も対象になるということです。生計を一にするとは必ずしも同一の家に住んでいる必要はなく、その親族が自分の仕送りなどで生活していれば基本的には対象となります。

一方異なる点は、医療費控除の方が適用対象の範囲が広く、所得控除対象額の下限が高いこと等です。

また、セルフメディケーション制度の適用を受けるためには、次のいずれかの一定の取組を行い、その証明書を確定申告の際に提出する必要があります。

- 保険者(健康組合、市町村国等)が実施する健康診査(人間ドック、各種健診・検診等)

- 市町村が健康増進事業として行う診査(骨粗鬆症検診、生活保護受給者等を対象とする健康診査等)

- 予防接種(定期接種またはインフルエザワクチンの予防接種)

- 勤務先で実施する定期健康診断(事業主健診)

- 特定健康診査(いわゆるメタボ健診)または特定保健指導

- 市町村が実施するがん検診

ただし、市町村が自治体の予算で住民サービスとして実施する健康診査は対象にならないことに注意しましょう。

スポンサーリンク

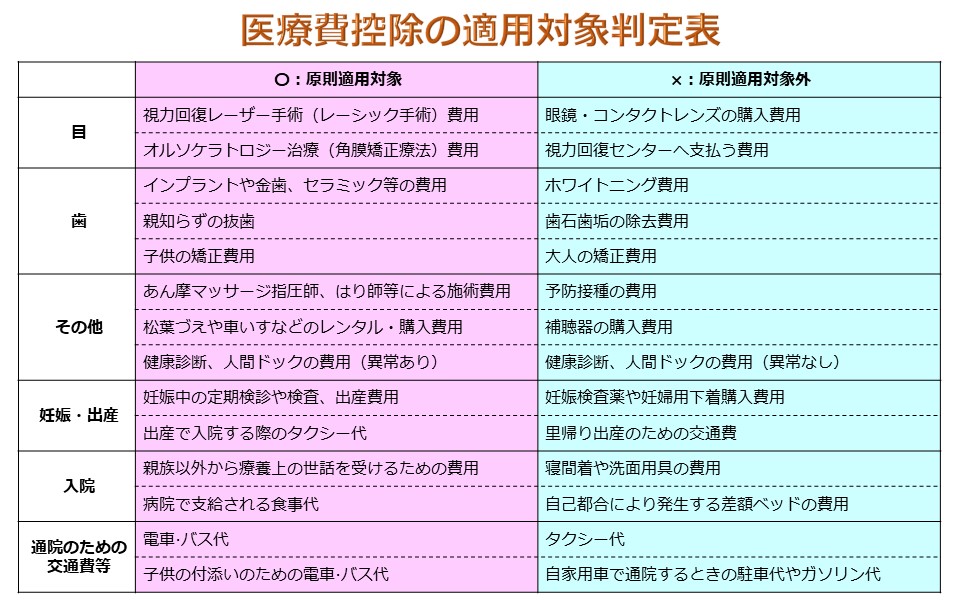

医療費控除の対象

医療費控除の対象は国税庁のHPの 医療費控除の対象となる医療費 に掲載されています。ただ、正直分かりにくいので、以下のことだけ最低限覚えておいてください。

「医療費控除の対象となるのは病気や怪我の診療、治療、施術または療養(以下、治療等)のためであること」

ポイントはこれに尽きます。要するに、裏を返せば予防、健康増進、矯正、美容などは対象外ということです。

また、意外と知られていないのが治療等のためであれば市販の医薬品も対象となることです。基本的には、次で説明するセルフメディケーション税制の対象となる薬は全て対象になると考えられるほか、セルフメディケーション税制の適用対象外である絆創膏や包帯なども対象に含まれます。

以下に「これはどっち?」となるものをまとめました。参考にしてください。

注意しなければならないのは、原則適用対象のものでも治療等のためでなければ対象外となり、逆に、原則適用対象外のものでも治療等のためであれば対象となるということです。例えば、同じ眼鏡の購入費用でも、一般的な近視・遠視の矯正のために購入するのであれば対象外、医師の診断のもと視機能回復のために購入するのであれば対象となります。

そして、結局のところ対象となるかどうかは税務署が認めるかどうかにかかっています。人によって治療内容やその背景は様々であり、税務署によっても見解が異なるため、この記事を見ても判断がつかない場合は、税務署に直接確認するのが確実で手っ取り早いでしょう。連絡先は国税庁HPの 税についての相談窓口 に掲載されています。

また、医療費控除の適用対象は時代とともに変わります。例えば、AGAの治療はここ数年で普及されてきましたが、税務署に「病気の治療」と認められるケースもあるようです。そういった意味でも、税務署に直接相談するというのは一般的で有効な手段だということを覚えておいてください。

スポンサーリンク

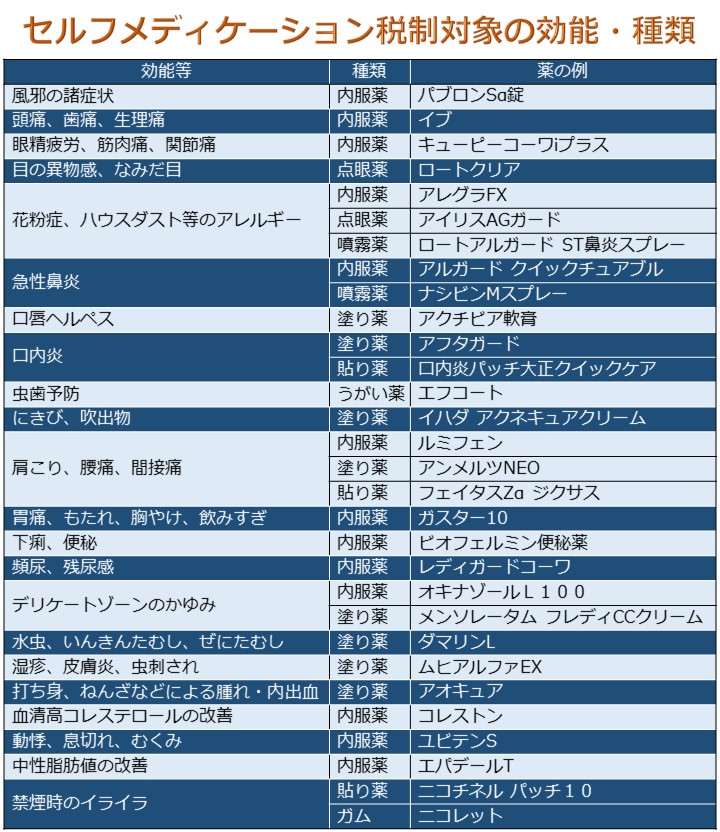

セルフメディケーションの対象

医療費控除と違い、セルフメディケーション税制の適用対象の薬は、厚生労働省のHPの セルフメディケーション税制(医療費控除の特例)について に全て掲載されているので判断に迷うことはないと思います。

しかし、これを見ただけではどんな効能の薬か分からないものが多いので、以下に適用対象の効能や種類をまとめました。これを覚えておけば、確定申告漏れやうっかりレシートを捨ててしまったなんてことも避けられると思います。

例示した薬のパッケージ画像付リストは以下のPDFファイルにです。

セルフメディケーション税制対象の効能・種類(画像あり)

上のリストはあくまで2019年1月末時点のデータを基に作成したものであり、適用対象の薬は1カ月ごとに更新されます(ただし、大きく変わることはないです)。そして、新たに追加された薬は、追加される前の購入であっても適用対象となるため、確定申告をする前にもう一度購入した薬について、「セルフメディケーション税制対象品目一覧」に追加されていないかを確認するとよいでしょう。

薬局などのHPなら効能や種類から薬を検索でき、同時にセルフメディケーションマークの表示を確認することで、その薬が適用対象かどうかも分かります。

<セルフメディケーションマーク>

マツモトキヨシのオンラインストアなら正式名称が分からない薬を調べるのにも役に立ちます。

また、店頭で買う場合、適用対象のほとんどの薬はパッケージにセルフメディケーションマークが入っているので、それで判断できると思います。

スポンサーリンク

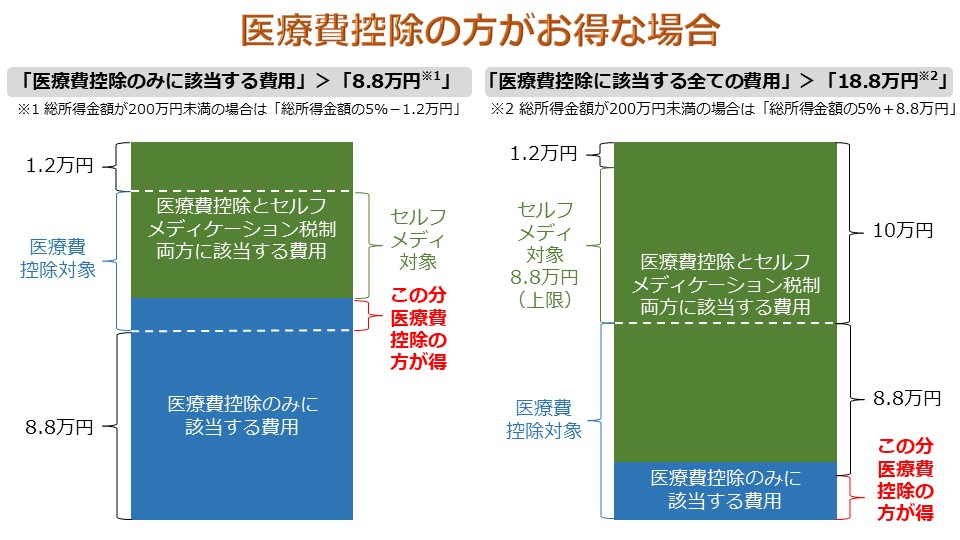

どっちがお得?

これまでの解説から、医療費控除やセルフメディケーション税制は漏れなく算入すれば意外と活用機会の多い制度であることが分かってもらえたのではないでしょうか。

それでは、二つの制度のどちらを活用するのがお得なのかというと、以下の式のどちらかに該当すれば「医療費控除の方がお得」となります。

- 「医療費控除のみに該当する費用」>「8.8万円※1」

- 「医療費控除に該当する全ての費用」>「18.8万円※2」

ただし、総所得金額が200万円未満の場合は、※1が「総所得金額の5%-1.2万円」、※2が「総所得金額の5%+8.8万円」となります。

実際にどちらかの制度が活用できる場合は、その年内に適用対象の薬をある程度まとめ買いしておくと、得する金額が増えます。検討してみてください。

スポンサーリンク

確定申告の方法

医療費控除やセルフメディケーション税制の適用を受けるためには確定申告を行う必要があります(年末調整は不可)。確定申告は国税庁のHPの 確定告書等作成コーナー で必要事項を入力して行いますが、その中で医療費控除の申告をする際に、二つの制度の内どちらの適用を受けるかを選択します。

<医療費控除の選択画面>

選択後、入力画面に従ってそれぞれの方法で明細書を作成しますが、領収書やレシートの提出は不要です。ただし、領収書やレシートは確定申告期限の翌日から起算して5年間は保存しておく義務があります。

医療費控除の場合、明細書は以下の4つから選択して作成します。

- 医療費の領収書から入力して、明細書を作成する

- 医療費集計フォーム(国税庁HPよりダウンロード)を読み込んで、明細書を作成する

- 医療費の合計額のみ入力し、別途 医療費控除の明細書(国税庁HPより)を作成する

- 医療費通知(「医療費のお知らせ」等)や領収書から入力して、明細書を作成する

健康保険組合等から受領する医療費通知の書面やデータがある場合は ”4” を選択すると入力の手間が省けます(医療費通知にないものは別途入力する必要あり)。さらに ”4” の場合、医療費通知に記載されているものは領収書やレシートの保存義務がなくなる点もポイントです。

それ以外では、入力件数が少ない場合は ”1”、多い場合は ”2” を選ぶとよいでしょう。また、”3” は国税庁の様式と同等の記載があれば自作でもよいため、家計簿など、すでに代用できる明細書を作成している場合は一番手間がかからない方法と考えられます。

一方、セルフメディケーション税制の場合は以下の2つから選択します。

- 医薬品の領収書から入力して、明細書を作成する

- 医薬品の購入金額の合計額のみ入力し、別途 セルフメディケーション税制の明細書(国税庁HPより)を作成する

考え方は医療費控除と同様です。自分に合った手間のかからない方法を選びましょう。

スポンサーリンク

もしも領収書をなくしたら

最後に、領収書やレシートをなくしてしまった場合の対処法を以下に記載しておきます。検討すべき順番は番号の通りです。

- 再発行を依頼する

- 「領収額証明書」や「支払証明書」などの発行を依頼する

- 支払明細を自分で用意し、それをもって説明することで、税務署の納得を得る

まず、再発行を依頼しましょう。ただし、病院などの場合は領収書に再発行はしない旨が記載されており、対応してくれないケースも多いようです。

次に、有料で「領収額証明書」や「支払証明書」などの発行を依頼できるか確認します。当然のことながら、有料な上に金額は病院によってバラバラなので、そこまでする価値のある高額な支払だったかどうかを判断する必要があります。

そして最終手段として、支払明細を自分で用意するという方法があります。「家計簿」などの病院名、支払金額、支払年月日が記載された資料や「診察券」、「お薬手帳」などの病院や薬局での支払状況を証明する資料をもって、その支払について具体的な説明をし、税務署の納得を得ることができれば、その支払については所得控除の対象とすることができます。

まず、領収書やレシートは全てなくさない・捨てないように管理しておくことが基本ですが、高額な支払いの場合はあきらめずに上記を実行すべきでしょう。

以上で抑えるべき医療費控除とセルフメディケーション税制のポイントは網羅したと言えます。二つの制度をうまく活用してより多くの金額を浮かすことができれば、それだけ資産運用に回すお金も多くなります。「年間21万円の運用資金作り」に向けて、漏れなく確定申告をしましょう。

スポンサーリンク

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法