【タイプ別】つみたてNISAのおすすめ3ファンドを投資のプロが厳選!

- つみたてNISAを始めたい

- どのファンドを選べばいいか分からない

- プロがおすすめするファンドを知りたい

せっかく投資するなら利益は全部自分の懐に入れたい!

そんなわがままを叶える方法の一つが「つみたてNISA」を含む「NISA制度」。投資初心者から上級者まで、投資をするならぜひ活用したい制度です。

しかし、投資初心者はお決まりのごとくこの壁にぶち当たります。

「どのファンドを選べばいいか分からない!誰かおすすめを教えて!」

お任せください!!!今回は、投資のプロである私、ムササビ親分が厳選した3つのおすすめファンドを紹介したいと思います。つみたてNISAで成功するための秘訣も公開していますので、ぜひ最後までお付き合いください。

この記事の目次です。

スポンサーリンク

そもそもどんなファンドがある?

そもそも、ラインナップを知らなければ選択することすらできないため、まずはそこから話を始めましょう。

2021年7月末時点で国内公募投資信託はおよそ6,000本あり、その内つみたてNISA対象ファンドは3%程度の199本です(内7本がETF)。たった3%と言えど199本あるわけですから、一見、これらを比較するにはかなりの時間と労力が必要に感じます。しかし、その中身を確認すると「ほぼ同じファンド」として括ることができるインデックスファンドばかりであり、うまくカテゴライズすればさほど労力なく優良ファンドをあぶり出すことが可能です。ちなみに、全ラインナップは金融庁HP「つみたてNISAの対象商品」から確認できます。

そこで、一目で「つみたてNISA対象ファンドにはどんなファンドがあるのか?」が分かるようにカテゴライズを行ってみました。

上の図から大きく株式ファンドかバランスファンドに分かれることが確認できます。

株式ファンドは投資対象国・地域で分かれます。さらに、その中でどの指数に連動するインデックスファンドか、あるいはアクティブファンドかに分かれるといった形でカテゴライズすることが可能です。

バランスファンドは基本的に以下の8資産のどれに投資するかでカテゴライズ可能です(先進国は日本を除く)。

- 国内債券

- 国内株式

- 国内リート

- 先進国債券

- 先進国株式

- 先進国リート

- 新興国株式

- 新興国債券

ただし、同じ資産の組み合わせでも組入比率によってその特性が大きく変わってしまうため、これ以上のカテゴライズは割愛します。いずれにせよ、バランスファンドは債券も相応に組み入れられているため(一部例外あり)、今回は「10年以上の長期投資においては株式ファンドの方が相対的に期待リターンが高い資産である」という仮定の下、株式ファンドに焦点を当ててみましょう。

さて、株式ファンドに焦点を当てるなら、上の図からも分かる通りザックリ言ってしまえば「今後、長期的にどの国・地域の株式が儲かるか」さえ分析・選定できれば、それで8割方投資すべきファンドが絞れることになります。

しかし、そもそもこうした分析・選定を行う自信、あるいは時間がないからつみたてNISAを検討している人も多いのではないでしょうか?

個人的にもこの分析・選定が行えるのであれば、つみたてNISAではなくNISA(一般NISA)を選択し、より幅広いファンドの中から選定する方がよいのではないかと考えます。もちろん、両者は非課税となる金額も期間も異なるため、投資知識や投資に費やせる時間のみでどちらがいいという判断はできません。しかし、少なくとも「私が注目するファンドはつみたてNISA対象外のファンドが多い」ということだけは明記しておきます。

このため、今回は国・地域に関する分析はほぼ行わずに、以下の2つのタイプの人に向けて “理詰め” でおすすめファンドを選定していきたいと思います。

- 最もパフォーマンスが悪いファンドを選択してしまうことを避けたい「失敗回避重視タイプ」

- 期待リターンを高めたい「成功確率重視タイプ」

前者は1ファンド、後者は2ファンド選定します。

スポンサーリンク

失敗回避重視タイプなら

早速、失敗回避重視タイプに適していると考える1ファンドを紹介します。

- SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))

ただし、失敗を回避することと、良い結果を諦めることは表裏一体です。このため、「良くも悪くも平均点で十分」と考えている人におすすめします。

まず、平均点を取るためには幅広い国・地域、銘柄に投資するのがセオリーですが、株式の中で幅広い国・地域、銘柄に投資するファンドと言えば、ザ・スタンダードの世界株式インデックスファンドを置いて他にありません。

そこで、先ほどの図 つみたてNISA対象ファンドカテゴリー を確認してみると、つみたてNISAの中で世界株式インデックスは以下の2種類があることが分かります。

- MSCI ACWI Index:50ヵ国の大型株・中型株2,974銘柄で構成され、カバー率は約85%。

- FTSE Global All Cap Index:49ヵ国の大型株・中型株・小型株9,214銘柄で構成され、カバー率は約98%。

※2021年4月末時点のデータ。

今回は失敗回避重視であることからよりカバー率が高いFTSE Global All Cap Indexに注目したいと思います。

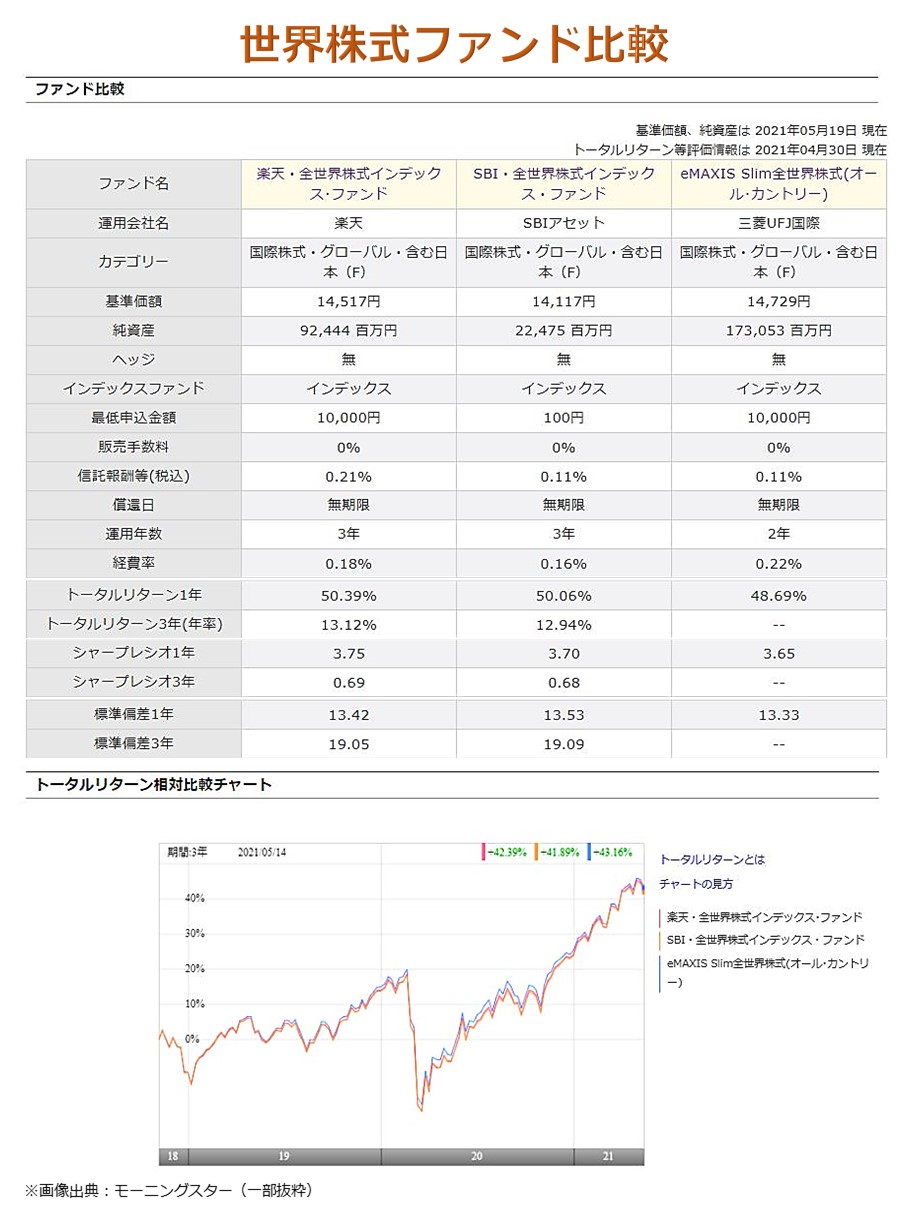

このインデックスに連動するつみたてNISA対象ファンドは以下の2ファンドです。

- SBI・全世界株式インデックス・ファンド(以下SBI)

- 楽天・全世界株式インデックス・ファンド(以下楽天)

そして、両者を選ぶうえでのポイントは大きく2点です。

- 信託報酬はSBIが「年率0.1102%(税込)程度」、楽天が「年率0.212%(税込)程度」とSBIの方が安いこと。

- 投資手法はSBIが「3つのETFを通じて世界の個別株に投資」、楽天が「1つのETFを通じて世界の個別株に投資」とインデックスとのパフォーマンスの乖離はSBIの方が大きいと推測できること。

前者はSBIのメリット、後者はSBIのデメリットと言えます。ただし、後者については良い方にも悪い方にも乖離する可能性があるため、「ベンチマークとの連動性」にこだわらないのであれば必ずしもデメリットにはなりません。

では、2ファンドの運用実績をモーニングスターのHPを利用して比較してみましょう。参考までにMSCI ACWI Indexに連動する最も信託報酬の安いファンドも載せておきます。

はい、「どれも一緒だろ!」と思った人、私もそう思います(笑)

今回の比較期間においては、信託報酬の安さよりも投資ETFの違い(実質的には個別株式の投資比率の違い)が大きく働いたことでSBIが若干劣後したと考えられますが、所詮は3年間の比較なのでこれが恒常的な違いかは分かりません。仮に10年間の比較で、もう少し大きなパフォーマンスの違いが表れていたら判断材料になるのですが、現段階では「パフォーマンス比較からはどちらが良いか判断できないということが分かった」と言ったところでしょうか。

つまり、「敢えて1ファンドに絞るなら違いが明確である信託報酬の安さからSBIがおすすめ」というのが私の結論となります。

ただし、上の図の相対比較チャートからも分かる通り、同じインデックスに連動するファンドであればもちろんのこと、連動するインデックスが異なっても「世界株式市場の値動きを再現する」という目的が同じである以上、世界株式インデックスファンド同士ではほぼ同様の値動きをします。

このため、すでに口座を開いている金融機関でSBIの取り扱いがないのなら、楽天やeMAXIS Slim全世界株式で代替しても問題はないと考えます。

スポンサーリンク

成功確率重視タイプなら

こちらも、いきなりファンドの紹介から入りましょう。成功確率重視タイプにおすすめしたい2ファンドはこちらです。

- SBI・新興国株式インデックス・ファンド(愛称:雪だるま(新興国株式))

- EXE-i グローバル中小型株式ファンド

積立投資において、より期待リターンを高めるポイントは、ずばり “ハイリスク・ハイリターンファンド” に投資することです。その理由については 【シミュレーション比較】積立投資に最適な資産は一括投資とこんなにも違う訳 で詳しく書いていますので是非併せて読んでみてください。

さて、投資の世界においてハイリスク・ハイリターン資産の主な特徴として挙げられるのが「長期的には高い成長性が期待できるが、短期的な成長率は不安定」です。平均点である世界株式からより高い成長性が期待できる銘柄へと寄せていくためには、国・地域を限定するか、銘柄規模を限定するかの2つのアプローチが考えられます。

- 世界株式より新興国株式

- 全銘柄より中小型銘柄

成長性という切り口で見た場合、これらに異論を唱える人はいないでしょう。事実、過去データを見ればその傾向はすぐに確認できます。

もちろん、個別銘柄であればこれらカテゴリーに属した企業は倒産確率が高いなどの大きなデメリットもあります。しかし、総体的に見ればこれは恒常的に成り立つ話であり、そして総体的に投資が可能なのが投資信託のメリットです。

このため、「世界株式よりハイリスク・ハイリターン」という観点から、今回は新興国株式と世界中小型株式を掘り下げていきたいと思います。

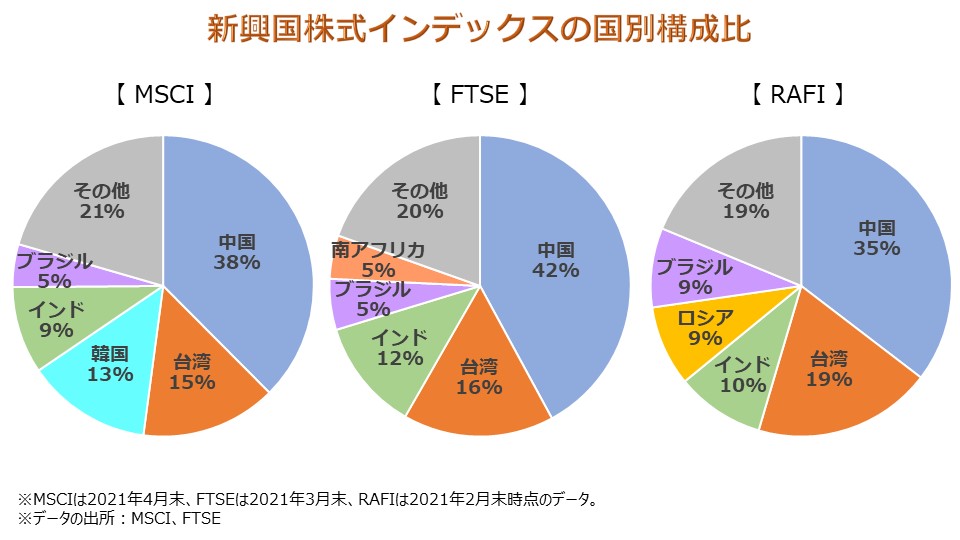

まず、新興国株式から。先ほどの図 つみたてNISA対象ファンドカテゴリー を確認してみると、新興国株式インデックスは以下の3種類があることが分かります。

- MSCI Emerging Markets Index(以下MSCI):新興国27ヵ国の大型株・中型株1,391銘柄で構成され、カバー率は約85%。

- FTSE Emerging Index(以下FTSE):新興国24ヵ国の大型株・中型株1,865銘柄で構成され、カバー率は90%超。

- FTSE RAFI Emerging Index(以下RAFI):FTSEから選別した13ヵ国、350銘柄で構成。

※MSCIは2021年4月末、FTSEは2021年3月末、RAFIは2021年2月末時点のデータ。

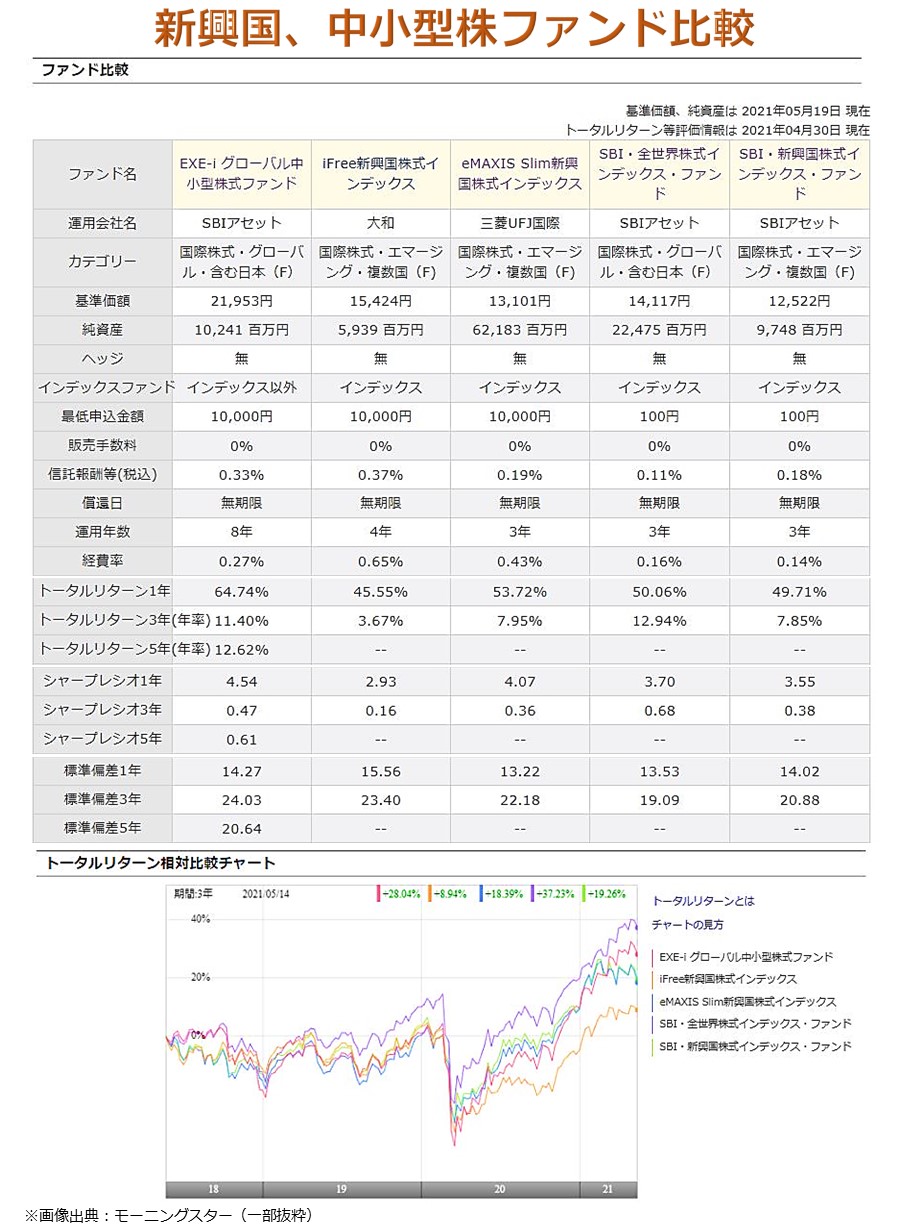

続いて、各インデックスに連動するファンドの信託報酬を確認してみましょう。MSCIは最安ファンドをピックアップしています。

- MSCI(eMAXIS Slim 新興国株式インデックス):年率0.187%(税込)以内

- FTSE(SBI・新興国株式インデックス・ファンド):年率0.176%(税込)程度

- RAFI(iFree新興国株式インデックス):年率0.374%(税込)

以上から、MSCIとFTSEとを比較してみるとMSCIは韓国を含む、FTSEは韓国を含まないというのが主な違いであることが分かります。韓国は新興国の中では先進国寄りであり、韓国の将来性に対して特に期待を持っているなどの理由がなければ、今回はFTSEの方が狙いに合ったインデックスと考えられます。

また、RAFIは銘柄数や国別構成比率から最もハイリスクと推測できますが、一方で連動ファンドの信託報酬はFTSEと比べて約0.2%高いことが分かります。この約0.2%を超えて、FTSEよりRAFIの方が長期的にハイリターンが期待できるかどうかを判断するには相応の分析が必要となります。今回は詳細な分析を行わない方針であることから、信託報酬の安さを重視してFTSEを選定しました。

次に、世界中小型株式です。と言ってもつみたてNISA対象の世界中小型株式ファンドは「EXE-i グローバル中小型株式ファンド」しかありません。

同ファンドは2つのETFへの投資を通じて、世界の中小型株式市場の銘柄に幅広く投資することから、インデックスファンドに近いファンドと考えて問題ありません。また、同ファンドの信託報酬は「年率0.327%(税込)程度」であり、パフォーマンスに大きな悪影響を与えるほど高くない(むしろ中小型株式ファンドの中では安い)ことが確認できるため、十分におすすめできると判断します。

それでは、今挙げた4ファンドにSBI・全世界株式インデックス・ファンドを加えた5ファンドの運用実績をモーニングスターのHPを利用して比較してみましょう。

トータルリターングラフが分かりづらいので補足すると、右端で見て一番上の紫がSBI・全世界、その下のピンクがEXE-i グローバル中小型、更にその下は2つが重なっていて緑がSBI・新興国、青がeMAXIS Slim新興国、そして一番下がiFree新興国です。

表の “標準偏差3年” を見ると、新興国株式ファンドのリスクは推測通り「iFree新興国(RAFI)>SBI・新興国(FTSE)>eMAXIS Slim新興国(MSCI)」となっていることが分かります。また、SBI・全世界は最もリスクが小さいと言えど大差はなく、「全世界に分散投資していようと、所詮株式は株式」ということも分かります。これは、EXE-i グローバル中小型のリスクが最も大きいことからも確認できます。

同じく表の “トータルリターン3年” は「SBI・全世界>EXE-i グローバル中小型>eMAXIS Slim新興国>SBI・新興国>iFree新興国」となりました。これは、コロナショック前後は米主力ハイテク株を中心とした先進国・大型株優位のマーケット環境であったことから、納得できる結果です。つまり、3年程度の期間ではマーケット環境によって「世界株式や大型株式が新興国株式や中小型株式のパフォーマンスを上回ること」は普通にあり得るということです。個人的な肌感覚としては、期間10年でようやく「新興国株式や中小型株式の方が結構分が良くなる」といったところでしょうか。

それでも、SBI・新興国とEXE-i グローバル中小型をおすすめしているのは、長期積立投資が前提であるからに他なりません。新興国や中小型と聞くと強く抵抗感を持つ気持ちも分かりますが、前述したとおり、世界株式だって相当にリスクが高い資産です。それでも、健全な資産形成におけるスタンダードな投資先として挙げられているのは、ひとえに長期積立投資とセットだからと言えます。であるならば、世界株式ファンド以上に長期積立投資と相性がいいと考えられるこの2ファンドは十分に検討する価値があるのではないでしょうか。

スポンサーリンク

成功の秘訣とは

ここまで、つみたてNISA対象の3つのおすすめファンドを紹介しましたが、どのファンドを選択したとしてもポイントは共通しています。

「暴落してもとにかく続ける」

これこそが最も重要であると言っても過言ではありません。「そんなの簡単だ」と思うかもしれませんが、そう甘くないのがマーケットです。

- FTSE Global All Cap Index:-62%

- FTSE Emerging Index:-68%

上記数値はリーマンショック前後におけるの最大下落率(円ベース、配当込み)です。例えば、必死に積み上げた1,000万円が400万円以下になったらどう思いますか?ショックで投資を止めてしまう気持ちも理解できるのではないでしょうか。

一方で、「大きく勝って利益確定すること」は “超アリ” だと私は考えています。

- FTSE Global All Cap Index:+167%

- FTSE Emerging Index:+447%

上記数値はリーマンショック前の安値(2003年3月末)からリーマンショック前の高値(2007年10月末)における上昇率(円ベース、配当込み)です。この後、サブプライムローン問題から始まりリーマンショックで暴落するわけですが、ここで一部でも利益確定しておいたら、その後の心境も大きく変わっていたのではないでしょうか。

もちろん、高値ピンポイントで売ることは不可能に近いことです。しかし、マクロ経済分析やバリュエーション分析を踏まえた上で売却することは、「どのファンドに投資するか?」と並んでパフォーマンスを左右する要素であり、非常に価値ある投資判断であると言えます。また、そこまで難しく考えなくても「ちょっと勝ち過ぎで怖いな」と思ったから一部利益を確定させる。これだって立派な投資判断です。

「つみたてNISAの非課税期間は20年間あるから、ギリギリまで売るのはもったいない!」

こういう自分の投資行動を縛ってしまう考え方こそもったいないと思います。非課税などただのオプションに過ぎないのですから。

投資は自由!難しい分析ができなくても、もっと自分の中の純粋な投資判断に基づいて行動すると良いでしょう。

- 暴落してもめげずに続ける

- 非課税期間に縛られな投資判断

これこそ、つみたてNISAで成功する秘訣であると投資のプロであるムササビ親分は強く信じています。

スポンサーリンク

【超関連記事】

#【シミュレーション比較】積立投資に最適な資産は一括投資とこんなにも違う訳

#投資初心者に「積立投資」を強くおすすめする納得の理由とは

#1/6000本を見つける投資信託の探し方!モーニングスターの「詳細検索」を使いこなす

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法