週間マーケットコメントとポートフォリオ実績(2022年2月)

.jpg)

◆各週のマーケットコメントへ

ポート実績(2022年2月25日)

◇積立金額合計

2,350,000円

◇ポートフォリオ評価額

2,809,029円

◇損益

+459,029円(+19.5%)

◇各ファンドの騰落率推移

・インド株式

第1週:+2.8%

第2週:+0.6%

第3週:-3.4%

第4週:-5.6%

・為替ヘッジHY債券

第1週:-0.2%

第2週:-0.3%

第3週:-1.5%

第4週:-0.8%

・Jリート

第1週:-0.8%

第2週:+0.1%

第3週:-1.2%

第4週:-1.8%

.jpg)

※各ファンドや運用前提については 「私のポートフォリオ」シミュレーション開始 を参照してください。

スポンサーリンク

マーケットコメント(第1週)

今週の世界の株式市場は総じて上昇しました。先進国は日本を中心に上昇しました。新興国は韓国を中心に上昇しました。なお、中国と台湾は春節のため週を通して休場でした。

.jpg)

◆主なプラス材料

◆主なマイナス材料

- 市場予想を上回る米雇用統計を背景とした米金融政策の早期正常化観測の高まり

- メタ(旧フェイスブック)の市場予想を下回る業績見通しの発表

- 市場予想を下回るADP全米雇用リポート

<ムササビ親分のみ・か・た>

今週は、今年に入り大きく下落していたハイテク株を中心に買い戻される展開でした。個別企業決算を見ると、アルファベットとアマゾンがポジティブ、メタがネガティブで2勝1敗となり、買いが優勢となったといったところでしょうか。

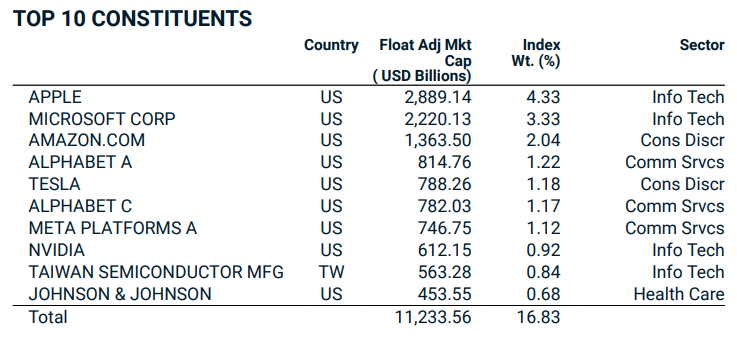

画像出典:MSCI

上の表は、2022年1月末時点における代表的な世界株式指数(MSCI ACWI Index)の構成上位10銘柄です。全構成銘柄数2,964、平均組入比率0.034%であることを踏まえると、これら企業がどれ程世界株式市場に大きな影響を与えているかが分かります。このため、これら銘柄の決算のポイントと前後の値動きを押さえておくことは、今後の世界株式市場を見通す上で重要と言えます。

<アルファベット(A株)>

週間騰落率:+7.5%。2021年第4四半期(10-12月期)決算が売上高、1株当たり利益ともに市場予想を上回り大きく上昇しました。主要因の一つとして、小売り、金融、娯楽、旅行など、コロナ禍で大きく落ち込んだ業界の広告主がマーケティング予算を増やしたことが明らかになり、マーケットに楽観的な見方が広がりました。

<アマゾン>

週間騰落率:+9.5%。2021年第4四半期(10-12月期)決算は売上高こそ市場予想に届かなかったものの、稼ぎ頭のAWS(Amazon Web Services)の好調や、北米のAmazonプライム会員料金の値上げを発表したことが好感され、大きく上昇しました。このことから、価格転嫁できる企業の強さが改めて認識されました。

<メタ>

週間騰落率:-21.4%。2021年第4四半期(10-12月期)決算は売上高が市場予想を上回ったものの、1株当たり利益や2022年第1四半期の売上高予想が市場予想を下回ったことで株価は急落しました。同社の上場以来初めてデイリーアクティブユーザー数(DAU)が前四半期比で減少しことや、アップルがiPhoneに新たなプライバシー保護規約を導入したことなどの要因が明らかになったことで、他のソーシャルネットワーク株にまで売りが波及しました。

オンライン広告首位のアルファベットと2位のメタで対照的な決算発表になったことは非常に興味深い結果です。「ハイテク株が無条件で買われる」という局面は過ぎ去ったと想定した方が無難でしょう。米雇用統計が金融引締めを後押しする内容であったことも踏まえると、今後は構造的要因で需要が伸びる企業が下落相場で底堅く、上昇相場でより買われる展開になると考えます。

スポンサーリンク

マーケットコメント(第2週)

今週の世界の株式市場は総じて下落しました。先進国は米国が大きく売られたことが重しとなりました。新興国は台湾を中心に上昇しました。ただし、2月11日の日本市場が休みだったこと、中国と台湾は前週が春節のため前々週からの騰落率であることには留意が必要です。

.jpg)

◆主なプラス材料

- 米国の新型コロナウイルス感染者数の減少

◆主なマイナス材料

- 市場予想を上回る1月の米消費者物価指数(CPI)

- ウクライナ情勢の緊迫化

<ムササビ親分のみ・か・た>

今週は、米国の一人負けのように見えますが、米国株市場が週末に大きく下落したことと日本の2月11日が休場だったことを踏まえると、他国も決して相場環境が良いとは言えないでしょう。週明けの日本株市場は大幅に下落して始まることが想定されます。

さて、今週注目したいのは何と言っても、米国の物価先行きを見通す上で最重要の指標である米CPIです。1月の米CPIは前年同月比7.5%上昇と前月の7.0%から伸びが拡大し、市場予想の7.2%も上回りました。これを受けて、FRB高官がインタビューで「7月前半までに合計1.0%の利上げを支持する」と述べたことも逆風となりました。7月前半までの利上げタイミング(FOMC開催)は、3月半ば、5月前半、6月半ばの3回であることから、最低でもこの内1回は0.5%(最小幅は0.25%)の利上げをしたい意向が見て取れるためです。1度に0.5%の利上げは2000年5月以来、22年ぶりであることを踏まえると、それだけ足元の物価上昇をFRBが深刻に受け止めている証拠と考えられます。

そして、一番のポイントは「マーケットがこれらの状況をどの程度織り込んでいるか」ということですが、個人的には、米国の新型コロナウイルスの感染者数が目に見えて減少していることもあり、最低限しか織り込んでいないのではないかと見ています。さすがに、3月半ばの0.5%利上げは今週でほぼ織り込んだとしても、6月半ばの利上げは微妙なラインでしょう。

このため、目先のマーケットは物価上昇や利上げペース加速懸念に対して素直にマイナス方向へ反応するだろうと見ています。一見当たり前のようですが、実は市場予想も相応にタイムラグがあり、最新のマーケットを反映していないことは多々あります。このような場合、市場予想を上回るペースの利上げ見通しが示されても、株価は上昇し、「悪材料出尽くし」等の便利なコメントが後付けで使われるというケースが起こり得るわけです。しかし、現状を踏まえると、そういうケースは起こりにくい、希望的観測は持たない方がいい、というのが私の見方です。 スポンサーリンク

マーケットコメント(第3週)

今週の世界の株式市場は総じて下落しました。先進国は軒並み下落しました。新興国はインドを中心に下落しました。

.jpg)

◆主なプラス材料

- 市場予想を上回る1月の米小売売上高

◆主なマイナス材料

- ウクライナ情勢の緊迫化

- 市場予想を上回る1月の米卸売物価指数

足元の米国株市場を中心とした下落の主要因は米金融引締めへの警戒感によるものと考えますが、今週に限って言えば、ウクライナ情勢の緊迫化が悪材料として目立ちました。と言っても、単に「地政学リスクの高まり」という理由ではなく、「物価上昇が超警戒されている局面での更なる物価上昇材料」という側面が強いと考えます。

ロシアは天然ガスで世界2位、原油で3位の生産量を占める資源大国です。このため、ウクライナ問題がロシアと先進各国との経済制裁合戦に発展すれば、エネルギー価格の高騰に繋がることは容易に想像できます。そして、急激なエネルギー価格の高騰は、価格転嫁されるまでは企業利益を圧迫し、価格転嫁された後は消費者の購買意欲を縮小させます。

当然のことながら、FRBが金融引締めを実施しても経済成長が伴う限り、通常は景気上昇局面で訪れる株式上昇、債券下落(金利上昇)が起こります。しかし、物価上昇が実体経済を置き去りにして進めば、それを抑えるための金融引締めと相まって長期金利が急上昇し、消費だけでなく企業活動も急速に冷え込むことで景気と株価の急降下を引き起こします。

こうした背景から、経済成長を伴わない物価上昇は足元で最も警戒されている材料の一つであり、ウクライナ情勢によって株式市場が一喜一憂する理由でもあります。引き続き、物価と金利の動向がマーケットの最重要ポイントであることは間違いないでしょう。

スポンサーリンク

マーケットコメント(第4週)

今週の世界の株式市場は総じて下落しました。週末に米国株市場が急上昇し、つられてブラジル株市場も上昇したものの、その他は軒並み下落しました。特に、ロシア株市場(MOEX Russia Index)が週間で-27.2%と大暴落し、世界株市場の大きな重しとなりました。

.jpg)

◆主なプラス材料

- FRBの金融引き締めへの警戒感が和らいだこと

◆主なマイナス材料

- ロシアのウクライナへの軍事侵攻開始

- 原油を始めとしたコモディティ価格の乱高下

<ムササビ親分のみ・か・た>

今週もウクライナ問題に一喜一憂するマーケットでした。ロシアがウクライナに軍事侵攻を開始すると、原油を始めとしたコモディティ価格が急騰し、株式市場においても警戒感が大幅に高まりました。

しかし、ここまで混乱が大きくなるとFRBの金融引締めペースを鈍化させる材料になり得るといった見方も広がり、それまで膨らんでいた売り越し持ち高の急速な買い戻しが起こりました。加えて、週末にロシアがウクライナとの停戦交渉に応じる構えを示し、紛争の長期化が避けられるとの期待が高まったことで米国株市場は大幅に上昇しました。

ただし、26日土曜日には停戦交渉が打ち切られ、ロシア軍の侵攻は首都キエフにまで及びました。これを受け、同日に米欧の各国政府は国際的な資金決済網からロシアの大手銀行などを排除することで合意。さらに27日には、ロシア中央銀行の金融取引を大幅に制限することで合意しました。国際的資金決済網からの排除によってロシア国外のすべての国との送金を事実上不可能にし、中央銀行の通貨防衛の抑え込みよってルーブル安を誘発することで、ロシアの戦争資金の調達能力に大きな打撃を与える狙いです。

こうした材料が持ち越される週明けの株式市場は波乱の幕開けが想定されます。ただ、前週解説した通り、あくまでマーケットが一番に警戒するポイントはウクライナ問題そのもの以上に「ウクライナ問題が物価と金利の急上昇を引き起こし、世界的に消費や企業活動が停滞、景気回復が腰折れすること」であることは押さえておきましょう。

スポンサーリンク

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→「マーケター×FP」の渾身note

情報商材に課金するどころか、無料でノウハウを吸収した上に、noteまでリリースしてしまった男の物語

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法