週間マーケットコメントとポートフォリオ実績(2021年2月)

.jpg)

◆各週のマーケットコメントへ

ポート実績(2021年2月26日)

◇積立金額合計

1,750,000円

◇ポートフォリオ評価額

2,126,734円

◇損益

+376,734円(+21.5%)

◇各ファンドの騰落率推移

・インド株式

第1週:+4.8%

第2週:+1.0%

第3週:+1.2%

第4週:-0.1%

・為替ヘッジHY債券

第1週:+0.7%

第2週:+0.6%

第3週:-0.2%

第4週:-0.7%

・Jリート

第1週:-0.1%

第2週:+3.7%

第3週:+0.8%

第4週:-0.1%

.jpg)

※各ファンドや運用前提については 「私のポートフォリオ」シミュレーション開始 を参照してください。

スポンサーリンク

マーケットコメント(第1週)

今週の世界の株式市場は大幅に上昇しました。先進国はユーロ圏を中心に上昇しました。新興国はインドが急騰、その他の国も軒並み上昇しました。

.jpg)

◆主なプラス材料

- 米個人投資家の投機的な売買が弱まったこと

- アルファベット株の大幅な上昇

- 米政権の追加経済対策への期待

- 先進国における新型コロナ新規感染者数の減少

- 良好な米ISM製造業景況感指数

- 市場予想を下回る米新規失業保険申請件数

◆主なマイナス材料

- 足もとの株価急上昇に対する高値警戒感

今週はアルファベットを取り上げますが、企業分析をするわけではなく、アルファベット株と世界株式指数との関係性、特に「世界株式市場を見るうえで、なぜ一企業の株価動向を見る必要があるのか?」に焦点を当てて解説したいと思います。

アルファベットは2015年に設立された、グーグルを始めとしたグループ企業の持ち株会社です。2020年末時点では売上高のほぼすべてをグーグルが占めており、今のところ「アルファベット=グーグル」と思っておいて差し支えありません。

アルファベットの株式はクラスが3種類あります。

- クラスA:議決権有り(銘柄コード:GOOGL)

- クラスB:クラスAの10倍の議決権(未上場)

- クラスC:議決権無し(銘柄コード:GOOG)

議決権の違いはあれど、クラスAとクラスCはほぼ値動きがリンクしており、時価総額も同程度です。同じ市場に同じ企業の株式が複数上場していることは珍しく、主要な株価指数にも2種類採用されていることは、押さえておくべきでしょう。

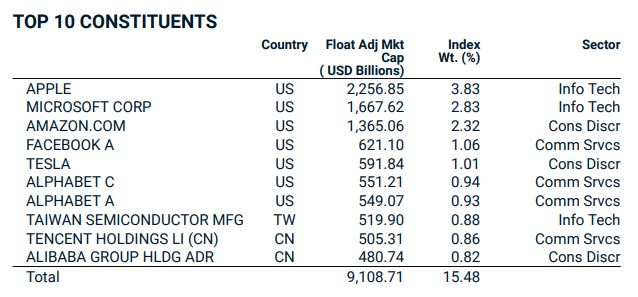

※出所:MSCI

上の表は世界株式の代表的な指数である「MSCI ACWI Index」の組入上位10銘柄と組入比率(2020年12月末時点)です。アルファベット株の組入比率はクラスAとクラスCを合わせると1.87%とフェイスブックを上回り第4位となります。

一方、この指数の構成銘柄数は2,962銘柄です。そう、これ程の規模を誇る指数に2%弱もの影響力がある企業がアルファベットに他なりません。

今週アルファベットの株価は、クラスA・クラスCともに+14.3%と急騰していますから、この企業だけで0.3%弱も世界株式指数を押し上げている計算になります。

このように、世界株式に投資する場合でも、組入上位5企業、つまりGAFAMの株価動向くらいは意識しておいて損はないでしょう。

<ムササビ親分のみ・か・た>

今週は好材料が目白押しだったため、上がるべくして上がったという印象です。アルファベットの決算は売上、利益ともに市場予想を大幅に上回り、世界株式市場を牽引しました。新型コロナの影響によって加速したネット社会の勢いが収束後に減速するような未来は考えにくいことから、足元で業績拡大を果たしている銘柄は大きな押し目を待っているといつまでたっても買えない印象にあります。銘柄による上げ下げの二極化が進む展開は当面続くと考えられ、「どこでリターンを取りに行くか」によって投資行動が大きく変わるのが足元の局面であると認識ています。

世界株式市場全体としては、引き続き世界規模の経済対策のツケがいづれ来るとの想定に変更はありません。ポジショントークも変わらず、日経平均が一時的に30,000円に達する覚悟をしながら、ベアポジションを積んでいく方針です。

スポンサーリンク

マーケットコメント(第2週)

今週の世界の株式市場は総じて上昇しました。先進国は日本を中心に上昇しました。新興国は中国が大幅に上昇し、市場を牽引しました。

.jpg)

◆主なプラス材料

- 春節後の景気回復期待を背景とした中国株式市場の上昇

- 米追加経済対策への期待

- 主要都市の行動規制緩和

- 新型コロナワクチンの早期普及見通し

◆主なマイナス材料

- 足もとの株価急上昇に対する高値警戒感

- 市場予想を上回る米新規失業保険申請件数

<今週のワンポイント「春節」>

春節とは中華圏における旧暦の正月のことで、中華圏で最も重要とされ、新暦の正月以上に祝賀されます。中国やシンガポール、韓国など9ヵ国・地域では数日間の祝日が設定され、多くの出稼ぎ労働者が実家へ帰省する他、国内や海外へ多くの人が旅行に出かけます。

中国における春節の主な消費は以下のとおりです。

- 衣服・食品など新年商品の購入

- 紅包(お年玉)

- 親族へのおもてなし

- 旅費

2020年の中国のGDPは約16兆ドルで世界のGDPの2割弱を占めており、その内5割以上が個人消費です。その個人消費が多く行われる一大イベントこそ春節であり、中国国内だけでなく主要な旅行先の国にも大きな経済効果をもたらします。

こうした中、今年は昨年に続きコロナ禍によるロックダウンなどの行動規制が行われており、消費にも大きな打撃を与えることが想定される一方、例年春節に起こる工業生産や建設活動の大きな落ち込みが軽減されるといったプラス材料も挙げられます。また、中国は2020年のGDP成長率が+2.3%と主要国で唯一プラスであり、輸出主導で経済が着実に正常化しつつあることがうかがえます。

こうした背景から、今週(2月8日~9日)の中国株式市場は、世界的なリスクオンの流れの中でより多くの資金が集まったことで、大幅上昇に至ったと考えられます。

<ムササビ親分のみ・か・た>

今週はそこまで大きな材料が出ず、前週のリスクオンの流れを引き継ぐ格好になったと見ています。高値警戒感はあるものの、売られる材料もなく、じり高になったといったところでしょうか。

そんな中、前週はインド株が急騰し、今週は中国株が物色されるといった流れに、同じリスクオンでも従来の米ハイテク株一強から変化の兆しを感じています。これはつまり、リスクオンのすそ野が広がってきたと解釈できるわけですが、これがファンダメンタルズを伴った継続性のあるものか、むしろ買うものがいよいよ無くなってきたサインであるかは慎重に見極める必要があると考えます。

今後はこうしたポイントも注意し、暴落に対しては引き続き警戒しつつ、投資判断を行うつもりです。

スポンサーリンク

マーケットコメント(第3週)

今週の世界の株式市場は総じて下落しました。先進国は欧州が上昇したものの、米国の下落がマーケットの重しとなりました。新興国はブラジルを中心に下落した一方、前週が休場だった台湾は大きく上昇しました。

.jpg)

◆主なプラス材料

- FRBの金融緩和継続姿勢

- 米追加経済対策への期待

- 新型コロナワクチンの世界的な普及

◆主なマイナス材料

- 米長期金利急上昇への懸念

- 足もとの株価急上昇に対する高値警戒感

- 市場予想を上回る米新規失業保険申請件数

米新規失業保険申請件数とは米国で失業者が新しく失業保険給付を申請した件数を集計するもので(季節調整あり)、米労働省が毎週木曜日に前週分の数値を公表します。週単位の発表なのでタイムリーな雇用情勢を把握できることから、米国、そして世界のマーケットにおいても非常に重要視されている米雇用統計(毎月第一金曜日)の先行指標として注目されています。

一般的には、40万件が雇用者数増減の分岐点としてみられている他、民間企業によりエコノミストの事前予想も集計・公表されており、これとの乖離が大きいと、株式・債券・為替といった各マーケットに大きな影響を与える可能性が高いと言えます。

ただし、天候や祝祭日等様々な要因の影響を受けやすく、数値の振れ幅も大きいため、主に4週間(約1ヵ月)移動平均が参考にされています。また、同指数が景気に対して2~3ヶ月の先行性があると言われている一方で、必ずしも経済全体の景況感を反映しているわけではないことは十分に留意する必要があります。

以上を踏まえた上で今週の同指数の数値を確認してみると、事前予想(ロイター)の76.5万件に対して86.1万件と前週に続き2週連続で事前予想を上回りました。加えて、今週は米雇用統計の基準日である12日を含む週の結果であったことから、特に大きな悪材料として受け止められたと考えられます。

<ムササビ親分のみ・か・た>

今週は好悪材料が入り交じるなか、高値警戒感から売り圧力が優勢のマーケットであったと見ています。ただし、好悪材料が入り交じると言っても、従来から予測可能な範囲の材料しか出てきていないため、足元の高値警戒感を打ち破るには、新たなポジティブサプライズが必要になると見ています。

また、今週の米新規失業保険申請件数が市場予想を大きく上回り、「想定よりも遅い米雇用回復」というシナリオが見え隠れする内容であったことを踏まえると、足元までの急上昇が “反転” とは言わないまでも、少なくとも “一服” する可能性が高いと考えます。

もちろん、来月の米雇用統計が冴えない内容であっても、これまでと同様の流れで更なる経済対策や金融緩和策への期待感が増して上昇する可能性もあります。しかし、「果たしてそこまで期待感を膨らませるほどの弾を各国(特に米国)政府・中央銀行が持っている(持っていると見せられる)かはかなり疑問である」というのが私の見解です。

スポンサーリンク

マーケットコメント(第4週)

今週の世界の株式市場は総じて下落しました。先進国は日本を中心に下落しました。新興国は中国やブラジルが大幅に下落、その他の国も軒並み下落しました。

.jpg)

◆主なプラス材料

- 米追加経済対策への期待

- 新型コロナの新規感染者数の減少とワクチンの普及

- FRBの金融緩和継続姿勢

◆主なマイナス材料

- 米長期金利の上昇

- ボラティリティの高まりに対する警戒感

- 高値水準にある株式市場

一般的に、“長期金利” とは直近に発行された10年国債の利回りのことを指します。つまり、米長期金利とは「米政府が発行した10年債の中で一番新しいものを、現時点で購入したら利回りはどのくらいになるのか?」を表す指標です。

米国債は債券市場の中で最も大きな発行残高を誇り、日本国債以上に信用力が高く、世界中の投資家から「安全資産の代表例」として認識されています。このため、米国債の利回りの変化は債券市場だけでなく、利回りの概念が適用されるあらゆる債務に影響を及ぼします。

通常、投資家はリスク回避行動として株式を売って債券を買い、逆に、リスク選好行動として債券を売って株式を買うため、債券と株式は逆方向の値動きをします。それを踏まえて今週の長期金利の推移を見てみると、先週末の1.34%から1.41%へ上昇した他、一時は1.61%をつけるなど急上昇し、それに合わせて株式市場が大きく下落しました。つまり債券価格の下落が株価下落を引き起こしており、“通常” には当てはまらないことが確認できます。

一見「たかが0.3%程度の変化」と思うかもしれませんが、預金金利をイメージすれば分かりやすいように、安全資産の0.3%の変化は投資家にとって大きな意味を持ちます。もちろん、価格変動リスクがある債券と預金とでは性質が違いますが、デフォルトリスクという面ではむしろ米国債の方が安全と言えます。そして、この動きを理解するためには、そもそも足元でなぜ空前の低金利(債券高)&株高が起きてるのかを理解する必要があるでしょう。

まず知っておきたいのが、足元の米国債の最大の買い手は米国の中央銀行であるFRBという事実です。米国債残高は2020年12月末で21兆ドル程度ありますが、その内4兆ドル程度をFRBが保有していると推測さます。また、FRBはコロナショックへの対応として月間800億ドルという巨額の米国債を購入することで(米国債以外の資産も購入しています)、市中にお金を供給しています。FRBは投資ではなく市中へお金を供給することが目的ですから、確実性を重視し、相応に売り手有利な条件で債券の購入を行います。

これを投資家の立場で見てみると、足元は「市場で米国債を買ってFRBに売る」という米国債を持ち切るよりももっと短期で儲かる運用方法が存在している状態に他なりません。このような背景から、投資家は今まで抱えてきた現金を吐き出して米国債を購入するという行動をとるようになります。こうして債券価格が上昇し、低金利の運用難から株へと資金が流れ、低金利(債券高)&株高が起こるのです。

さて、今、新型コロナの新規感染者数の減少とワクチンの普及が期待され、景気の底打ちも見えてきた段階で投資家が考えることは一体何でしょう?

「FRBが米国債の購入額を引き下げるかもしれない」

こうなると前述した流れの逆が起こるわけですから、債券を購入していた資金の一部が現金化されて利回りが上昇し、株式で運用されていた資金の一部が債券へと回帰します。これがまさに、足元の債券、株式同時安なのです。

2018年時点で、世界の債券市場は株式市場のおよそ1.5倍程度の規模がありました。足元は株式市場の急上昇により債券市場の規模に迫る勢いですが、同じ利回りの概念が適用される “債務残高” は、足元でも株式市場の2倍は優に超えていると推測されます。これほどの規模の資産が影響を受けて、一部と言えど資金が巻き戻るわけですから、株式市場が大きく下落するのも納得です。

ただし注意したいのは、FRBは米国債の購入額を引き下げるなんてことは全く言っていないどころか、今の金融緩和姿勢を続けることを示唆していることです。にもかかわらず、長期金利が大きく上昇したということは、株式市場に限らず「マーケットは将来の見通しで動くもの」であることの証拠であると言えるでしょう。

<ムササビ親分のみ・か・た>

今週は前述のとおり長期金利が最重要ポイントでした。また、今後も超重要ポイントとなる確率は高いと言えます。個人的には、ここから更なる大幅下落が起こるためには、もう一押しネガティブサプライズが必要と思っていますが、いかんせん、ファンダメンタルズが今の株価水準に対して相当下に乖離しているため、このままズルズルと値下がりしていくシナリオも相応にあると考えます。

今月のキャンプ回数:17回

現在の体重:68.8kg(前月比+0.1kg)

※体重を晒す理由は こちら

→「マーケター×FP」の渾身note

情報商材に課金するどころか、無料でノウハウを吸収した上に、noteまでリリースしてしまった男の物語

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ お得な投資方法

自動で貯める♪楽天証券×投資信託×積立投資でポイントを稼ぐ方法とは

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法