週間マーケットコメントとポートフォリオ実績(2022年12月)

.jpg)

ポート実績(2022年12月30日)

◇積立金額合計

2,850,000円

◇ポートフォリオ評価額

3,458,002円

◇損益

+608,002円(+21.3%)

◇各ファンドの騰落率推移

・インド株式

第1週:+0.7%

第2週:-1.3%

第3週:-2.4%

第4週:-4.7%

第5週:+1.5%

・為替ヘッジHY債券

第1週:+0.9%

第2週:-0.5%

第3週:+0.3%

第4週:-0.7%

第5週:-1.1%

・Jリート

第1週:-1.1%

第2週:+0.0%

第3週:+2.2%

第4週:-5.1%

第5週:+1.6%

※各ファンドや運用前提については 「私のポートフォリオ」シミュレーション開始 を参照してください。

-1024x709.jpg)

スポンサーリンク

マーケットコメント(第1週)

今週の世界の株式市場は総じて上昇しました。先進国は米国を中心に買われた一方、日本は大きく下落しました。新興国はブラジルや中国を中心に上昇しました。

.jpg)

◆主なプラス材料

- パウエルFRB議長の利上げペース鈍化を示唆する発言

- 市場予想を下回る米PCEデフレーター

◆主なマイナス材料

- 米雇用統計で平均時給が市場予想を上回ったこと

- 中国で「ゼロコロナ」政策に対する市民抗議が広がったこと

- 市場予想を下回るISM製造業景況感指数

<ムササビ親分のみ・か・た>

今週は、週間騰落率こそ比較的低かったものの、前週の予想通り、値動が激しい展開となりました。

材料の数としては悪材料の方が多かったと言えます。まず、週初に中国で「ゼロコロナ」政策に対する市民抗議が広がり、同国の景気低迷の長期化が供給網の混乱を通じて世界景気を下押しするとの懸念が強まりました。

また、週末に発表された11月の米雇用統計で非農業部門の雇用者数が前月比26万3000人増と市場予想の20万人増を上回ったことに加え、平均時給も前月比0.6%上昇と市場予想の0.3%上昇を上回り、賃金インフレによる物価上昇圧力の継続観測が高まりました。

一方、週中にあったパウエルFRB議長の「利上げペースの減速時期は早ければ12月の会合になる」旨の発言が特大のプラス材料となりました。最近のFRB高官のタカ派発言から、金融引き締め姿勢を強調するとの警戒感があっただけに、その日の大幅上昇につながりました。

次週は、5日(月)のISM非製造業景況感指数や9日(金)の米卸売物価指数(PPI)などが注目材料として挙げられます。方向感に欠ける展開が続く中、ポジションの舵取りが非常に難しいですが、次回FOMCの利上げ幅縮小はほぼほぼ織り込まれたことと、S&P500の短期テクニカル指標が比較的高値圏にあることから、向こう2週間程度は上値の重い展開が続くと予想します。

スポンサーリンク

マーケットコメント(第2週)

今週の世界の株式市場は総じて下落しました。先進国は米国が大きく売られました。一方、新興国は軒並み売られたものの、中国が買われたことで上昇しました。

.jpg)

◆主なプラス材料

- 防疫措置の一部が緩和された中国株式市場の上昇

◆主なマイナス材料

- 市場予想を上回る米卸売物価指数(PPI)

- ISM非製造業景況感指数が市場予想を上回り、米利上げペース鈍化の観測が弱まったこと

<ムササビ親分のみ・か・た>

今週は、前週予想した以上に売られる展開となりました。中国株式市場において、同国の新型コロナの新規感染者数が減少傾向にあり、複数の都市で防疫措置の一部が緩和されるなどプラス材料が出たものの、世界的にはFRBの利上げ見通しが焦点となりました。

前週注目材料として挙げていたISM非製造業景況感指数は56.5(市場予想:53.7)、米卸売物価指数(PPI)は前月比0.3%上昇(市場予想:0.2%上昇)となり、ともに市場予想を上回りました。どちらも、FRBの金融引き締めが長期化するとの見方につながり、大きな売り材料となりました。

次週の注目材料は、なんといっても13日(火)の米消費者物価指数(CPI)と13日~14日(水)のFOMC(政策金利発表は14日)です。FOMCについては、利上げ幅が9月の0.75%から0.50%に縮小することはほぼほぼ織り込まれているため、注目ポイントは来年の利上げペースとなります。

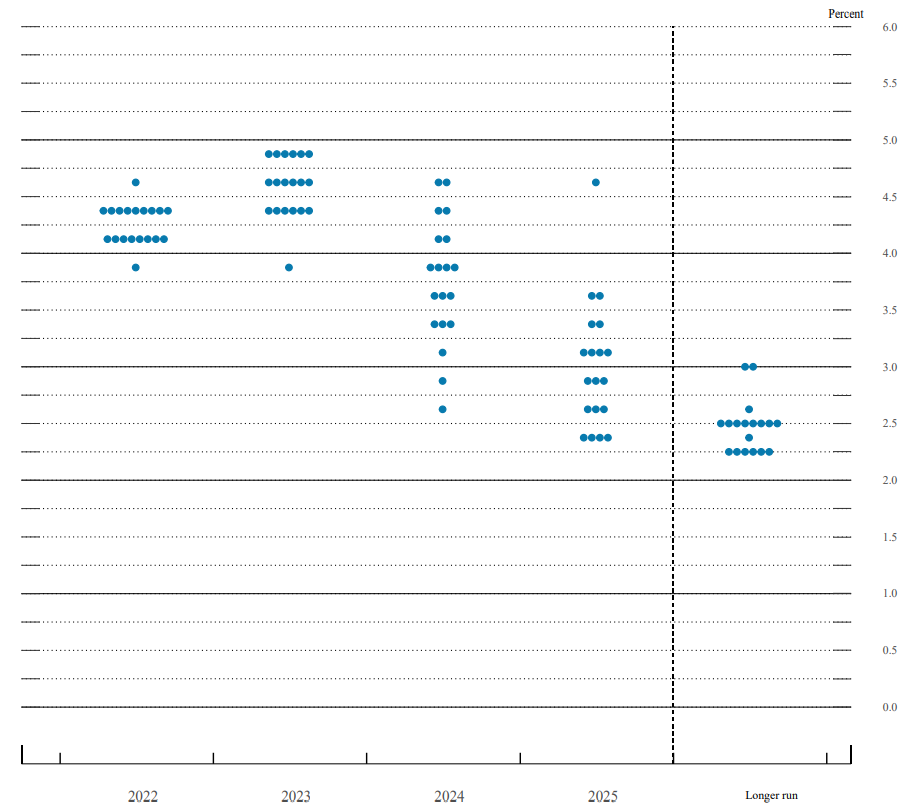

【2022年9月時点のドットチャート】

次回の利上げ幅が0.50%なら、2022年末の政策金利誘導目標は4.25~4.50%となります。9月時点の2023年の予測中央値が4.50~4.75%のため、仮にこれが据え置かれたとすると、2023年の利上げは0.25%に止まることが示唆されたことになります。

しかし、11月30日にパウエルFRB議長から「9月時点の予測中央値をやや上回る公算が大きい」旨の発言が出ていることなどもあり、そうはならないという見方がマーケットのコンセンサス(総意)です。従って、「2023年のドットの中央値4.50~4.75%からどの程度引き上がるか」が株価を左右する材料となるでしょう。

今週の下落である程度上記に対する警戒感は高まりつつあるものの、足元のマーケットはまだまだ楽観視している状況にあると見ています。前週に、今週から次週にかけて上値の重い展開になるとコメントしましたが、その見方は変わっていません。下値への警戒を強めるべきと考えます。

スポンサーリンク

マーケットコメント(第3週)

今週の世界の株式市場は総じて下落しました。先進国はユーロ圏を中心に売られました。新興国はブラジルを中心に売られました。

.jpg)

◆主なプラス材料

- 市場予想を下回る米消費者物価指数(CPI)

◆主なマイナス材料

<ムササビ親分のみ・か・た>

今週は前週の予想通り下落しました。週前半は、米CPIが前年同月比+7.1%上昇と市場予想+7.3%上昇を下回り、世界株式市場を押し上げました。

しかし、14日に発表されたFOMCの内容が市場予想以上に利上げ継続を示すものだったことから反落しました。今回の利上げ幅は市場想定通り0.5%と前回の0.75%から縮小しました。しかし、今後の金利水準の予測を示すドットチャートが市場予想以上に高水準だったことで下落しました。

0-e1671311990899.jpg)

今回の注目は2023年で、予測中央値が前回の4.50~4.75%から5.00~5.25%へと0.5%上昇しました。市場予想は0.25%の上昇だったので、これがネガティブに受け止められました。

また、15日に発表された米小売売上高が前月比-0.6%と市場予想-0.3%を下回り、年末商戦の不調への懸念が高まったこともマーケットの重しとなりました。

次週は、20日(火)の日銀金融政策決定会合、23日(金)の米個人消費支出(PCEコア・デフレーター)などが注目材料です。

一大イベントであったFOMCを通過し、一旦大きな材料が出尽くしたため、比較的テクニカル指標が効きやすい相場を想定します。ただし、S&P500はここ2週間の下落でかなり短期割安水準にあるものの、ボックス圏を下抜けたようにも取れるため、やはり下方向への警戒感が引き続き必要と考えます。

米国の物価上昇ペースは鈍化しているものの、小売りなどの消費に陰りが見え始めてきています。政策金利のターミナルレートが5%を超える見通しであることも踏まえると、目先は株式市場に資金が集まりにくい環境であり、これを前提とした戦略を練る必要があると考えます。

スポンサーリンク

マーケットコメント(第4週)

今週の世界の株式市場は総じて下落しました。先進国は日本を中心に売られました。新興国はインドや中国を中心に売られました。

.jpg)

◆主なプラス材料

- 市場予想を上回る米消費者信頼感指数

- 前週までの下落によって割安感が高まったこと

◆主なマイナス材料

- 日銀の政策方針変更による日本市場の下落

- 米長期金利の上昇

- 市場予想を上回るPCEコア・デフレーター

<ムササビ親分のみ・か・た>

前週は短期テクニカル指標が割安水準を示している一方で、下方向への警戒を意識すべきとコメントしましたが、やはり今週も上値の重い展開でした。ただし、注目材料として挙げていた日銀金融政策決定会合における政策方針変更のネガティブサプライズについては、私も予想外だったと言わざるを得ません。

12月20日、日銀は長短金利操作(イールドカーブ・コントロール)における長期金利の変動幅を±0.25%から±0.5%に変更しました。しかし、これがなぜ「事実上の利上げ」とマーケットで受け止められたかというと、今まで日銀の買い支えによって10年国債の利回りが0.25%を超えないように抑えられていたからに他なりません。

前日19日の日本国債利回りを確認すると、10年国債だけ不自然に利回りが低く(価格が高く)、変動幅上限の0.25%となっていることが確認できます。「この状況で変動幅を広げたら、そりゃ事実上の利上げだよね」とマーケットは捉えるわけで、実際に20日の10年国債利回りは0.42%まで急上昇しました。

-e1671988401584.jpg)

今週は、上記サプライズが私のベアポジションに対してはポジティブに働きましたが、私の予定していた米国主導の下落はそこまで大きくなかったため、利確せずにポジションを維持しました。

次週はそこまで重要な指標の発表はないため、現状の上値の重い展開が続くと見ています。年末で流動性が低く、価格が乱高下することも考えられ、下に跳ねた場合は積極的に利確していこうと思います。

スポンサーリンク

マーケットコメント(第5週)

今週の世界の株式市場は総じて下落しました。先進国はユーロ圏を中心に売られました。新興国はインドや中国が買われ上昇しました。

.jpg)

◆主なプラス材料

- 中国政府が新型コロナの防疫措置を緩和する方針を示したこと

◆主なマイナス材料

- 中国における新型コロナの感染急拡大

- 米長期金利の上昇

<ムササビ親分のみ・か・た>

今週も前週予想した通りの展開で、材料が乏しい中、先行きに悲観的なセンチメントが世界株式市場の重しとなりました。

中国政府が、入国者に対して義務付けているホテルや施設での強制隔離を2023年1月から撤廃すると発表するなど、新型コロナの防疫措置を緩和する方針を示したことが市場を押し上げました。一方で、同国において新型コロナの感染が急拡大、中国工場の生産停滞への懸念が高まり、関連企業の株価を押し下げました。

また、FRBの金融引き締めに対する警戒感は根強く、米長期金利の上昇がマイナス材料となりました。

次週は月初のため、1月4日(水)のISM製造業景況感指数やFOMC議事要旨、5日(木)のADP雇用統計、6日(金)の米雇用統計、ISM非製造業景況感指数、ユーロ圏消費者物価指数、など注目材料の発表が目白押しです。

基本的には軟調な展開が続くと想定しますが、マーケットも若干悲観疲れしており、買いの手掛かりを探している感があります。このため、上記の結果次第では短期的に急上昇する可能性もあると見ています。

私のポジションとしては、前週の予告通り、日経平均が若干下に跳ねたタイミングでベアを解消したため、急上昇が起こるようであれば再びベアポジションを作っていきたいと考えています。

スポンサーリンク

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→「マーケター×FP」の渾身note

情報商材に課金するどころか、無料でノウハウを吸収した上に、noteまでリリースしてしまった男の物語

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法