投資初心者に「積立投資」を強くおすすめする納得の理由とは

- 積立投資とは?

- 積立投資のメリットを知りたい

- 積立投資は投資初心者向けって本当?

資産運用のコツとして分散投資と並んでよく挙げられるのが積立投資です。どちらも「投資資産のリスクを引き下げる手法」という説明をされがちですが、実はこの説明はどちらに対しても正確なものではあまりません。そして、どちらも本質を理解して活用しないと痛い目を見ます。

積立投資は分散投資と違い、金融機関の積立投資サービスを利用するだけなので、やり方自体はとても簡単です。一方で、本質を理解して活用すればその効果は絶大なものとなり得ます。

実際、投資のプロでも良く活用する投資手法であり、この記事を読めば「投資初心者にはなぜ積立投資がおすすめなのか」をきっちりと納得してもらえると思います。今回はそこのところを深く掘り下げていきましょう。

なお、分散投資については

で分かりやすく、そして実戦でも使えるように詳しく解説しているので、ぜひ合わせてそちらも読んでみてください。

この記事の目次です。

スポンサーリンク

積立投資とは

積立投資とは、一定額または一定数量の投資資産を定期的に買い続ける投資手法です。「積立」というと普通は預貯金の積立をイメージするので、それと区別するために「積立投資」と呼ばれています。

この積立投資、実はその効果を二つに分解することができます。

- 積立

- 時間分散

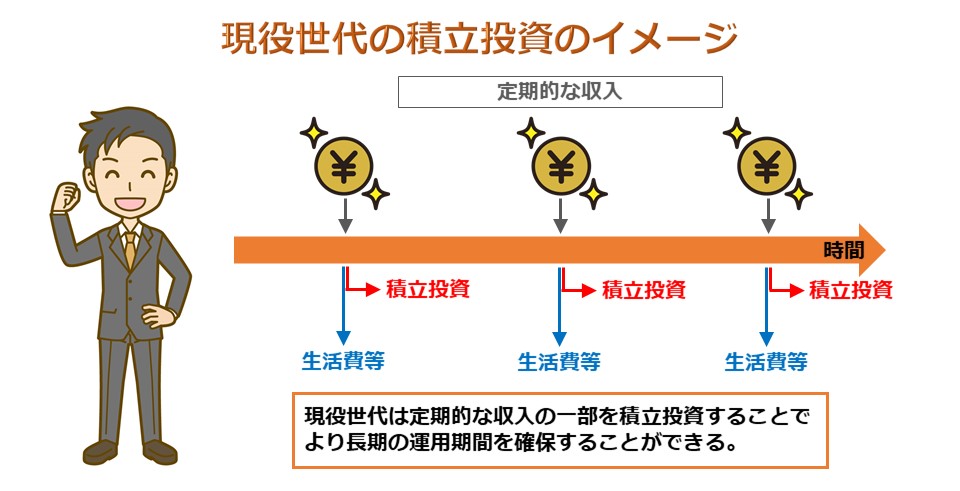

「1.積立」の効果は預貯金の積立と同じです。定期的に自動的かつ半強制的に積み立てることで、計画的に資産を増やしていくことが可能となります。積立投資というと何か特別な投資手法のように感じますが、ライフステージにおいて資産形成段階である現役世代からすれば、むしろ通常の投資手法であり、収入を即投資に回すことで、より長期の運用期間を確保することができる有意義な選択肢でもあります。

それでは、積立投資が現役世代のみに適した投資手法なのかと言われれば、全くそんなことはありません。

積立投資は世代を問わず、もっと言うと投資経験すらも問わず、誰にでも有効な投資手法となり得ます。その理由こそ「2.時間分散」の効果なのです。

この効果を理解するためには時間分散を “した場合” と “しなかった場合” で比較するのが一番の近道と考えられます。そこで、両者の比較に焦点を当ててみていきましょう。

スポンサーリンク

時間分散のメリット

時間分散の効果を一言で表すなら「購入単価が平均化される」これに尽きます。平均にもいくつか種類がありますが、ここでは分かりやすく「バラバラの価格を均一にしたもの」というザックリとしたイメージで捉えて問題ありません。

この効果、使い方次第では「最悪の事態を回避する」という投資家にとって大きなメリットが生まれます。

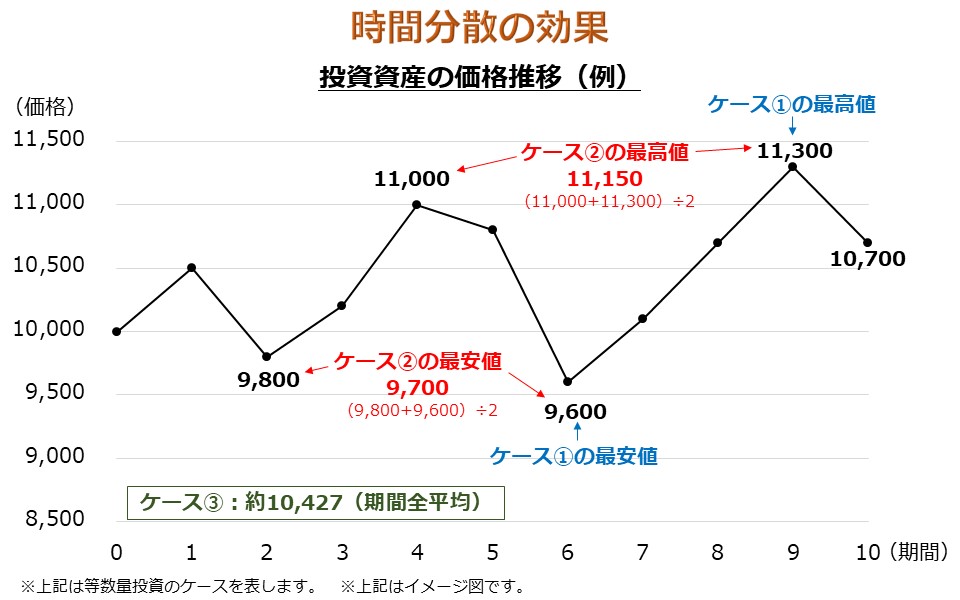

どういうことかと言うと、例えば以下の2つのケースを考えます。

<ケース①>

運用期間の好きなタイミングで一括購入し、運用期間終了時に一括売却

<ケース②>

運用期間の好きなタイミングで分割購入し、運用期間終了時に一括売却

売却条件は全く同じなので、二つの投資損益は購入条件によって違いが生まれます。一括購入の場合は「“最安値” で買える可能性もあれば “最高値” で買ってしまう可能性もある」 一方で、分割購入の場合はどんなに高くても「“最高値” と ‘‘2番目に高い価格” の平均」で済むため、少なくとも最高値で買うことを避けられます。これが「最悪の事態を回避する」メリットです。

それでは次のケースではどうでしょうか。

<ケース③>

運用期間全体にかけて分割購入し、運用期間終了時に一括売却

これはケース②において購入タイミングを最大限分割するケースです。こうなると高値・安値の話ではなくなり、完全に「運用期間全体の平均で買う」の一択になります。つまり購入タイミングを分割すれば分割するほど、「購入タイミングで得られる利益を放棄する代わりに購入タイミングで被る損失も回避できる」ようになるのです。

リーマンショックが最たる例ですが、数年かけても取り戻せないような暴落がたった1ヵ月で起こり得るのがマーケットです。これは、一括購入の場合はたった1ヵ月タイミングを見誤るだけで、数年もマイナスリターンが続く可能性があることを意味します。

そして何よりも問題なのは、5年のような長期と1ヵ月のような短期では、同じ銘柄(資産)であってもリターン予測における注目点が全く異なるということです。つまり、長期のリターン予測を追求すればするほど、短期のリターン予測が疎かになってしまいます。その疎かになった期間中に致命的な暴落を受けたらシャレになりません。

だからこそ、投資のプロはターゲット期間のリターン予測に集中するために「平均で買う」時間分散の活用という選択肢を重宝します。そして、投資初心者にとっても、時間分散は「いつ購入していいかタイミングが分からない」という問題を解決してくれるツールとなるのです。

スポンサーリンク

積立投資はメンタル面でも役立つ

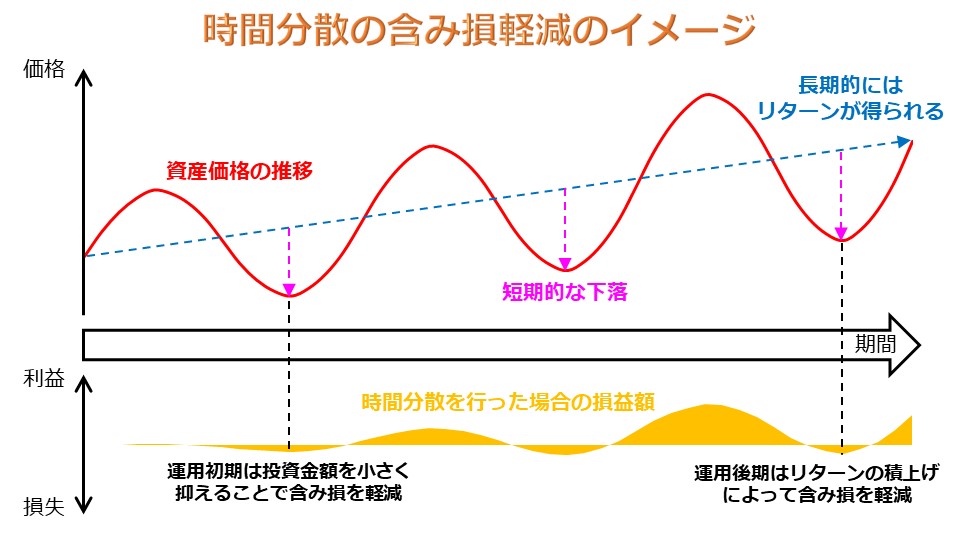

積立投資は時間分散の効果により、良くも悪くも「平均で買える」ため、積立期間中に資産価格が下落すると平均購入単価が安くなります。このため、「投資は長期的にはリターンが得られる」という前提の下では、資産価格の下落が必ずしもデメリットにはなりません。

この「資産価格の下落が必ずしもデメリットにはならない」ことは資産運用を継続するための心の拠り所となります。特に投資初心者にとっては絶大な精神安定剤になるでしょう。

さらに、積立投資は運用期間を通して含み損を軽減する効果があります。これも、あくまで「投資は長期的にはリターンが得られる」という前提での話ですが、資産運用において資産価格の短期的な下落による含み損を最も抱えやすいのは運用初期となります。なぜなら、運用後期になれば、投資資産が生み出したリターンの積上げによって、資産価格の短期的な下落を相殺できるからです。

一方で積立投資は、運用初期は投資金額が小さく、運用後期になるにつれて投資金額が大きくなっていくため、資産価格の変動が投資損益に大きな影響を与えるのは運用後期であることが特徴です。

つまり、積立投資を長期で行えば、含み損を抱えやすい運用初期は投資金額を小さく抑えることで、資産価格の変動が投資損益に大きな影響を与える運用後期は投資資産が生み出したリターンの積上げによって、運用期間を通して含み損を軽減することが期待できます。

この含み損を小さく抑える効果も、資産運用を継続するための心強い味方となってくれることは間違いないでしょう。

スポンサーリンク

積立投資の注意点

「投資は長期的にはリターンが得られる」という前提の下では、より大きなリターンを得るためにはより長期の運用期間を確保することが重要です。

前述したように、収入を即投資に回すことが長期の運用期間の確保に繋がる現役世代の積立投資であれば、積立期間と運用期間はリンクします。

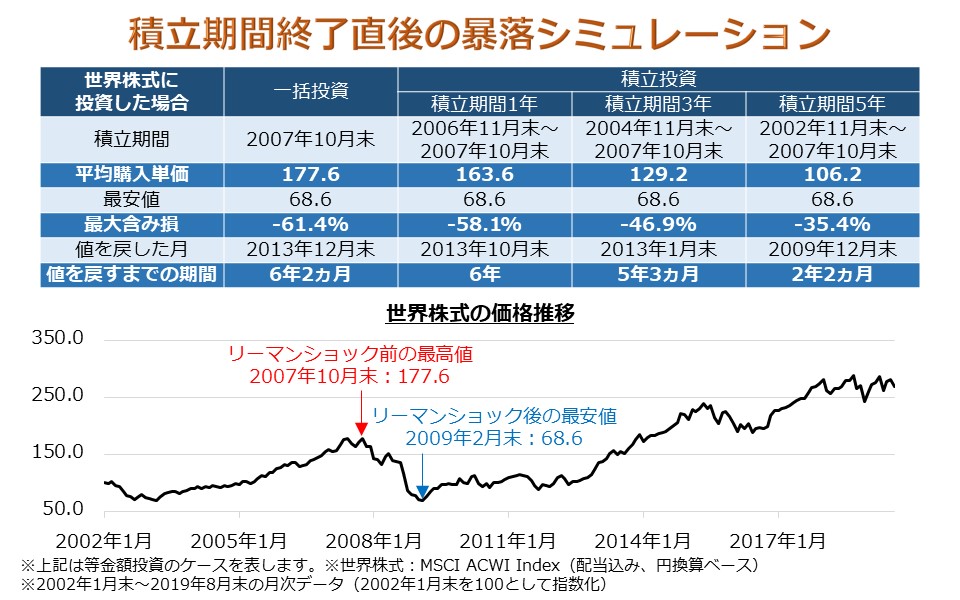

しかし、退職金の運用のように投資資金を分割して投資タイミングを後ずれさせる積立投資の場合、積立期間の増加は運用期間の減少に繋がってしまいます。このため、投資資金を分割する積立投資の場合は、投資資産の過去の値動きを踏まえたうえで、自分に適した積立期間を決定する必要があります。

その際に有効活用できる過去事例がリーマンショックです。積立投資における最悪のケースは積立期間終了直後に暴落が起きるケースなので、下図で示したように、そのシミュレーションを行うことは積立期間を決定するうえで大変役立ちます。

ただし、投資資産が異なると結果も全く異なるので、積立期間を決定する際は実際の投資資産でシミュレーションをする必要があります。また、リーマンショック以上の暴落が起こらないと決めつけるのは危険であることも注意してください。しかし、それらを踏まえたうえで、リーマンショック時のシミュレーションが暴落の代表例として良い判断材料になることは間違いないでしょう。

自分のライフステージに合わせて適切な積立投資を行えば、含み損の軽減とリターンの獲得をバランスよく目指すことが可能となるのです。

スポンサーリンク

だから投資初心者には積立投資

これまでの解説で「投資は長期的にはリターンが得られる」という前提をたびたび使っていますが、これは投資がいかに儲かるかを強調したいからではありません。詳しくは 【投資と投機の5つの違い】儲かる仕組みを理解して本質を知る で記載していますが、リターンが得られるというのは投資の本質であり、そもそもこの前提に立たないと投資をする意義がなくなってしまいます。

この前提があるからこそ、購入タイミングで得られる利益を放棄してでも、積立投資を活用して「最悪の事態を回避」し、「含み損を軽減」しながら資産運用を長期で続けることが有効な戦略となり得るのです。

また、冒頭で述べたように積立投資は「投資資産のリスクを軽減する」投資手法ではありません。なぜなら、資産運用においてリスクとは投資資産の価格変動から生まれるものであり、同じ資産を購入する積立投資は、分散投資と違って投資資産全体の価格変動に何ら影響を与えないからです。

しかし、投資初心者がイメージする “リスク” とは「投資資産の価格変動」というよりは、「投資資産の暴落による大きな損失」ではないでしょうか。

そういった意味では、積立投資は投資初心者がイメージする “リスク” を回避するためにむしろピッタリの投資手法と言うことができます。

「購入タイミングが分からない人への解決方法」と言うとちょっと素人くさくてカッコ悪いイメージがありますが、すでに解説したとおり、時間分散は「ターゲット期間のリターン予測に集中する」ために、投資のプロが活用する投資手法でもあります。

言うまでもなく、資産運用で一番重要なことは長期で大きく値上がりする資産(銘柄)を見つけ出し、長期で運用することです。資産価格の短期的な値動きがその最重要ミッションの弊害となるなら、迷わず積立投資を使って退治してしまいましょう。

そう、プロでも心惑わされる “短期的な値動き” を初心者でも簡単に退治できる “必殺技”、それが “積立投資” なのです。

スポンサーリンク

【超関連記事】

#【シミュレーション比較】積立投資に最適な資産は一括投資とこんなにも違う訳

#分散投資の極意とは?そのやり方と本当のメリットを徹底解説

#資産運用のプロがおすすめ!初心者でも失敗しない分散投資のコツ

#【投資と投機の5つの違い】儲かる仕組みを理解して本質を知る

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法