タブー解禁!投資信託をどこで買えばいいか、プロがぶっちゃけ

今回はズバリ、「投資信託をどこで買えばいいか?」について、プロであるムササビ親分がぶっ込みます!

このテーマ、私の経験上「投資初心者が知りたいこと」のトップ3に入ります。初めて買う金融商品、目に見えないからこそ、どこで買えばいいか悩むのは当然ですよね。

しかし、この問いに対する「最適解」は、あなたが投資とどう向き合いたいかで変わるんです。そして、「なるべく自分で知識を付けて、自分一人で資産を増やしていきたい!」「手間暇をかけてでもコストは削って、その分投資に回したい!」 そう考えている独学重視のあなたに、この記事はピッタリの教科書となります。

もちろん、教科書と言っても、ザビエルに落書きして暇つぶしをするような、つまらない内容ではありません!資産運用のプロであるムササビ親分が、キッチリ“ならでは”の情報も盛り込みつつ、「正解」を公開します。

元ファンドマネージャーが「販売会社の評価」をパーっと大公開!!

興味ありませんか?

はい、前置きはこのくらいにして、レッツスタート!

スポンサーリンク

どこで買っても「値動き」は同じ!投資信託の大前提

「投資信託って、買い先によって品質が違うんでしょ?」

いやいや、そんなことは絶対にありません!

投資信託が一般的な商品と決定的に違うのは、どこで買っても品質は全く同じことです。商品が劣化することもありませんし、金融機関の違いで値動きが変わるなんてことも絶対にありません。

このため、「どのファンドを買えばいいか?」に比べたら「どこでファンドを買えばいいか?」は重要度が落ちます。検討すべきポイントも圧倒的に少ないんです。具体的に、そのポイントは3つに集約できます。

- 手数料(購入時、解約時)

- 付随サービス

- ファンドラインナップ

「あれ?情報提供やアドバイスは?」と思った人、実に鋭い!そして、この場を借りてハッキリ言わせてください。

一般的な販売員が提供する情報やアドバイスに、金銭的な価値を期待してはいけません。

これは少し厳しい言葉に聞こえるかもしれませんね。ですが、事実なんです。

なぜなら、ファンドの商品性やマーケット動向などの情報提供は、基本的に運用会社が提供した情報を横流ししているだけだからです。知りたいことがあるなら、運用会社のコールセンターに直接電話すれば、むしろ伝言ゲームで情報の質が落ちるのを防げますよ。

もちろん、運用会社であっても「マーケットのプロであるファンドマネージャーやアナリストが直接答えているわけではないこと」「基本的にポジティブな材料しか言わないこと」「自社ファンドについてしかコメントできないこと」には十分注意が必要です。

そしてもう一つ、「持っている資産やライフプランを考慮して、いくら投資に回し、リスクはどの程度とるべきか」などのファイナンシャル・プランニング的なアドバイスについてです。 これこそ、販売会社ならではのアドバイスでしょう。ですが、残念ながら顧客のファイナンシャル・プランニングを行うに足る知識を備えた販売員も少数派と言わざるを得ません。

そんな数少ない特別な人を探し出すのは、やっぱり特別なテクニックが必要です。シンプルな運用方法でいいなら、自分でやり方を調べた方が効率的と感じる人も多いでしょう。

ですが、勘違いしないでくださいね。ここであなたが考えるべきは、あくまでも「あなたにとっての価値」です。

- 「自分で調べることすら面倒くさい…」

- 「何から調べればいいか、やり方すらわからない…」

- 「投資なんかしてる暇がないほど、毎日忙しい…」

- 「自分一人で決めることに、極端に不安を感じる…」

もし、あなたがそう感じるなら、「手取り足取り教えてもらえる」「口座開設の手続きを任せられる」といったどこの窓口でも受けられるサポート自体に大きな価値があるでしょう。それは、時間や精神的な負担を軽減してくれる、紛れもない「価値」です。

「マジで口座開設とかダルさマリアナ海溝!でも、この間スタバで隣の女子高生が“投資は儲かる!”って力説してたしなぁ。金は欲しいよなぁ。誰か面倒くさいことは全部やって、オイシイとこだけくれる神いねぇかなぁ。」みたいな、欲望まみれのことを考えているあなたは、ぜひこっちの記事を読んでみてください。あなたのための記事がここにあります。

そして、改めて言いますね。この記事は独学重視の人のため教科書です!真っ当に資産運用スキルを高めたいと考えているなら、販売員に期待するのはやめましょう。

スポンサーリンク

プロはこれを見る!金融機関選び3つのポイント

前述した「どこでファンドを買えばいいか?」の3つのポイントを再確認します。

- 手数料(購入時、解約時)

- 付随サービス

- ファンドラインナップ

この中で、最も重要なのは「手数料」です。 解約時に手数料がかかるケースはレアなので、基本的には購入時の手数料で比較しましょう。購入時手数料はファンドごとに上限だけ決まっていて、実際の手数料は運用会社ではなく各販売会社が決めます。このため、同じファンドでも「どこで買うか」で支払う手数料に違いが生じるんです。

購入時手数料は、あなたのリターンを削り取るだけでなく、ファンドの乗り換えの邪魔をするものとして、投資判断にも悪影響を与えます。これは有害以外のなにものでもありません。このため、同じファンドなら「購入時手数料が最安の金融機関を選ぶこと」は大原則です。

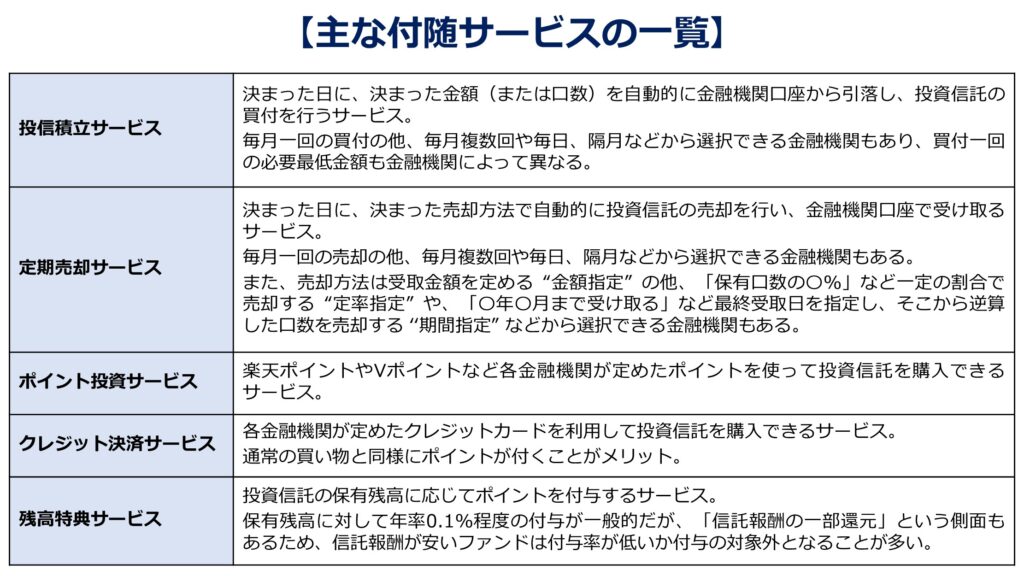

次に重要なのが「付随サービス」です。 投資信託に関係のある付随サービスとして、ぜひ押さえておきたいのが以下の5つです。ただし、サービス名は金融機関によって異なります。

- 投信積立サービス

- 定期売却サービス

- ポイント投資サービス

- クレジット決済サービス

- 残高特典サービス

どれも投資をするうえで「あって損はない」ですから、より多くのより上質なサービスを提供している金融機関を選びましょう。 ちなみに、多くの販売会社で対応している“投信積立サービス”でも、指定日が自由に選べたり、より少額から投資できたりと販売会社によって使い勝手に違いがあります。

また、この中で特に注目したいのが「クレジット決済サービス」と「残高特典サービス」です。今や投資においてもクレジット決済でポイントを付けることが可能な時代になりました。また、投資信託の保有残高に応じてポイントを付与するサービスもあり、これらはぜひ狙いたいサービスと言えます。

最後は「ファンドラインナップ」です。運用当初は、お目当てのファンドさえ取り扱っていれば問題ありません。しかし、運用期間中に投資判断が変わってファンドを乗り換えたいとき、同じ金融機関でそのファンドの取り扱いがあれば手間なく乗り換えられます。後々に重要になってくるポイントと言えるでしょう。

たまに、「何に投資すればいいか分からない投資初心者のためにファンドを厳選しました!」的なうたい文句を目にします。ですが、自分自身の状況を全く知らない赤の他人に選択肢を狭められることほど、残念なことはありません。 独学重視のあなたは、そんなうたい文句には目もくれず、より多くのファンドを取り扱っている販売会社を選んでください。大は小を兼ねる!ファンドラインナップは多いことにメリットはあれど、デメリットはないんです。

スポンサーリンク

【結論】独学重視なら楽天証券かSBI証券がおすすめ!

前述したポイントを押さえた上で、いよいよおすすめ金融機関を紹介します。これはネットで出回っている情報なので、もったいぶらずサクッと言っちゃいましょう。

「おすすめは、楽天証券かSBI証券!」

論より証拠、両社を3つのポイントに沿って評価してみます。

①手数料を評価

両社とも取扱ファンド全てが購入時手数料ゼロ!何を買ってもゼロ、良い響きですね。これ以上の条件はもはやありません。

②付随サービスを評価

前述した5つの付随サービスをそれぞれ評価します。

- 投信積立サービス

両社とも100円から可能です。楽天証券は「毎月好きな日付」あるいは「毎日」から選択できます。SBI証券はそれに加え、「毎月複数の日付」「毎週」「隔月」も選択できます。 - 定期売却サービス

楽天証券は「金額指定」「定率指定」「期間指定」から選択でき(違いは下図参照)、「毎月」の好きな日付も選択できます。SBI証券は 「金額指定」 のみですが、「毎月」「奇数月」「偶数月」いずれかの好きな日付を選択でき、年2回までは「ボーナス月」も設定可能です。 - ポイント投資サービス

楽天証券は楽天ポイント(通常ポイント)に対応、SBI証券はVポイント(旧Tポイント含む)、Pontaポイント、dポイント、JALのマイル(いずれも通常ポイント)などに対応しています。 - クレジット決済サービス

楽天証券は楽天カード10万円と楽天キャッシュ5万円(楽天カードチャージ可)で、実質毎月15万円までクレジット決済が可能です。ポイント還元率はカードの種類やファンドによって異なります。一方、SBI証券は三井住友カードや東急カードなどで、毎月10万円まで決済が可能です。ポイント還元率はカードの種類や条件によって異なります。 - 残高特典サービス

楽天証券は、投資信託の保有残高が一定の基準に達した時にポイントを付与するサービスや、一部のファンドでは月の平均保有残高に応じて毎月ポイントを付与するサービスがあります。SBI証券もファンドの月の平均保有残高に応じて毎月ポイントを付与するサービスがあり、SBI証券の方が圧倒的に対象ファンドが多いことが特徴です。

③ファンドラインナップを評価

2025年7月時点で、主要ネット証券の取り扱いファンド本数は以下の通り。

1位:SBI証券(約2,600本)

2位:楽天証券(約2,600本)

3位:松井証券(約1,900本)

はい、誰が見ても両社がずば抜けていることは明らかですね。

評価まとめ

以上をまとめると、楽天証券とSBI証券はどちらも「購入時手数料ゼロ」「充実した付随サービス」「圧倒的なファンドラインナップ」という3拍子揃った金融機関と言えます。

それを踏まえた上で両社の違いを挙げるなら、「クレジット決済サービス」と「残高特典サービス」でしょう。ただ、これも購入ファンドやクレジットカードのランク、各ポイントサービスとの連携状況によって有利不利が変わるため、一概に「どっちがおすすめ」と言うことはできません。

なので、「とりあえず楽天証券かSBI証券で購入」 これで問題ないと、ムササビ親分が太鼓判を押します!

スポンサーリンク

一番優先すべきは「どのファンドを買うか」

当然のことながら、優先すべきは「どこでファンドを買うか」ではなく「どのファンドを買うか」であるため、お目当てのファンドが楽天証券やSBI証券で取り扱っていない場合は、他の金融機関を利用してでもそのファンドを購入すべきでしょう。国内の投資信託(追加型株式投資信託)は6,000本程度ありますから、そういうケースもあり得ます。

ただ、「両社に取り扱いのないファンドで特におすすめしたいと思うものは今のところない」というのが正直な感想です。

いずれにしても、「金融機関選び3つのポイント」が変わることはありません。この記事を参考にしながら金融機関を選べば、まず失敗することはないでしょう。

スポンサーリンク

ムササビ親分から最後のぶっちゃけ

この記事で伝えたのは、「自分で調べて、自分で運用したい」という独学重視の人が、損をしないための最適解です。

でも、もしあなたが 「自分で全部調べるのはやっぱり不安だ…」「忙しくてそこまで手が回らない…」と感じているなら。そして、「NISAをきっかけに、資産形成の頼れる相棒が欲しい!」 「将来、資産が増えていく過程で、税金や相続、不動産など、もっと複雑な課題が出てきたらどうしよう?」といった不安が少しでもあるなら…。

もう一つの「隠された真実」を知っておくことを強くお勧めします。

なぜなら、ネットと対面窓口の両方のメリットを確認した方が、より自分に合った、納得のいく金融機関選びができるからです。

「みんなネット証券一択って言ってるし、対面窓口で口座を開く価値ないでしょ?」

いやいや、これは完全にひと昔前の価値観!「本当に後悔したくない」なら、ぜひこちらの記事も読んでから、自分に一番合った金融機関を選択しましょう。

読むだけなら、タダですよ(耳打ち)