週間マーケットコメントとポートフォリオ実績(2022年4月)

.jpg)

◆各週のマーケットコメントへ

- 第1週(2022年3月28日~4月1日)

- 第2週(2022年4月4日~4月8日)

- 第3週(2022年4月11日~4月15日)

- 第4週(2022年4月18日~4月22日)

- 第5週(2022年4月25日~4月29日)

ポート実績(2022年4月22日)

◇積立金額合計

2,450,000円

◇ポートフォリオ評価額

3,120,978円

◇損益

+670,978円(+27.4%)

◇各ファンドの騰落率推移

・インド株式

第1週:+2.3%

第2週:+2.2%

第3週:+0.1%

第4週:+0.9%

第5週:-2.8%

・為替ヘッジHY債券

第1週:+0.7%

第2週:-1.2%

第3週:-0.7%

第4週:-0.5%

第5週:-1.0%

・Jリート

第1週:+3.3%

第2週:-2.4%

第3週:+0.7%

第4週:+0.3%

第5週:-0.8%

.jpg)

※各ファンドや運用前提については 「私のポートフォリオ」シミュレーション開始 を参照してください。

- 第1週(2022年3月28日~4月1日)

- 第2週(2022年4月4日~4月8日)

- 第3週(2022年4月11日~4月15日)

- 第4週(2022年4月18日~4月22日)

- 第5週(2022年4月25日~4月29日)

スポンサーリンク

マーケットコメント(第1週)

今週の世界の株式市場は総じて上昇しました。先進国はユーロ圏を中心に上昇しました。新興国はインドや中国を中心に上昇しました。

.jpg)

◆主なプラス材料

- ウクライナとロシアの停戦交渉への期待

- 中国政府の景気刺激策への期待

- 3月の米雇用統計の内容が総じて良好だったこと

- 原油価格の下落

◆主なマイナス材料

- 中国上海のロックダウン

<ムササビ親分のみ・か・た>

今週は、中国で4月1日までだった上海東部のロックダウンが延長され、同日から予定されていた西部と合わせて全域がロックダウンされる形となり、マーケットの懸念材料となりました。ただ、ウクライナとロシアの停戦や中国政府による景気刺激策への期待から週間では中国株式市場が上昇し、世界株式市場を押し上げました。

また、3月の米雇用統計では非農業部門の雇用者数が前月比43万1000人増と市場予想の49万人増に届かなかったものの、過去2ヵ月分が大きく上方修正されました。加えて、失業率が2月の3.8%から3.6%に低下し、市場予想3.7%も下回ったこと、平均時給が前年同月比で市場予想以上に増えたことなどから総じてポジティブに受け止められました。

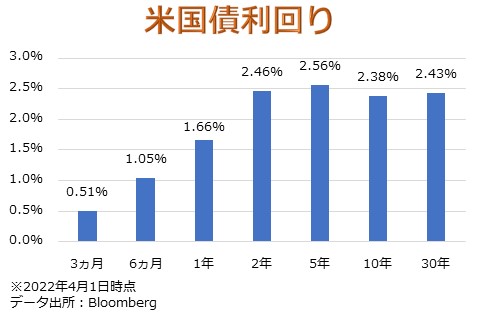

一方、今週は米国債利回りで“逆イールド”が起こりマーケットの注目を集めています。逆イールドとは短期国債利回りが長期国債利回りを上回る状態のことで、4月1日時点、米2年国債利回りが2.46%にまで上昇し、今週低下傾向にあった10年国債利回りを上回りました。

一体なぜ、逆イールドが注目されるかというと、今回のように「FRBが利上げを急速に進める結果、将来の景気が後退に向かい、利下げに転じざるを得なくなる」といった近い未来の景気後退を示唆するサインと捉えることができるからです。一般的に、短期債利回りは目先の金融政策の変化に敏感に反応するため、足元ではFRBの利上げ加速を織り込み、2年債利回りは強い上昇圧力がかかっています。半面、10年債利回りはその先の景気減速や後退リスクを不安視し、2年債ほどの勢いでは上昇していない状況です。

実際に、過去を振り返ると1970年代以降のほとんどの景気後退局面で、その1~2年ほど前に逆イールドが発生しています。ただし、「逆イールドが発生するとその1~2年後に景気後退局面がおとずれるか」と言われれば、必ずしもそうではありません。このため、「なぜ、逆イールドが起こっているのか」を慎重に見極めて、その後のマーケットを見通す必要があります。コロナショック以降、実態経済が悪化する中、景気刺激策が株価上昇をもたらすことは散々見てきただけに、経済悪化&利下げのコンボが必ずしも株式市場に下落局面をもたらすわけではないという見方もあります。

ただ、多くの人が感じるように、足元の低金利環境下において「米国債が2年で2.5%の利回りを得られる状況」はかなり魅力的です。このため、株から債券へ資金が流れるという観点から、少なくとも今の金利環境は目先の株式市場にとって逆風となっていることは確かでしょう。

スポンサーリンク

マーケットコメント(第2週)

今週の世界の株式市場は総じて下落しました。先進国は日本を中心に下落しました。新興国はブラジルを中心に下落しました。

.jpg)

◆主なプラス材料

- 米ディフェンシブセクターの上昇

◆主なマイナス材料

- FRBの積極的な金融引締めへの警戒

- 欧米の対ロシア追加制裁

<ムササビ親分のみ・か・た>

今週は見事に「ハイテクが売られてディフェンシブが買われる」という景気先行きに対する警戒感が高まった時の典型的な動きをしました。ナスダックの週間騰落率は-3.1%となりました。また、S&P500業種別の週間騰落率は、情報技術が-4.0%、ヘルスケアが+3.4%、生活必需品が+2.7%となりました。

ハト派のFRB高官が金融引締めに積極的な発言をしたことや、FOMC議事要旨で保有資産の圧縮ペースが前回よりも大幅に加速し、0.5%の利上げ(最少は0.25%)を複数回実施する道筋が示されたことが主な背景と考えられます。また、EUがロシア産の石炭の輸入停止を含む制裁案を公表したことや、米国もロシアへの追加制裁を公表したことが嫌気されました。

前週までハイテク株の上昇が顕著でしたが、長期金利水準が切り上がりハイテク株にとって強い逆風の環境下で、前述したマーケットへの警戒感が高まり、巻き戻りが起こったといったところでしょうか。少なくとも目先2月程度は軟調なトレンドが続くという見通しに変更はありません。引き続き乱高下が続く展開を想定しているため、その中で一時的な上昇を取りにいくのも有効と考えます。ただし、大きな流れを見失うと取り返すのにかなり時間を要する可能性が高いため、十分注意して短期投資に臨みましょう。

スポンサーリンク

マーケットコメント(第3週)

今週の世界の株式市場は総じて下落しました。先進国は米国を中心に下落しました。新興国はブラジルを中心に下落しました。

.jpg)

◆主なプラス材料

- 市場予想を下回る3月の米CPIコア指数

- 米主要企業の1-3月期決算への期待

◆主なマイナス材料

- FRBの金融引締めに積極的な姿勢

- 米長期金利の上昇

- 中国の新型コロナウイルスの感染拡大や金融緩和期待後退

<ムササビ親分のみ・か・た>

今週も、FRBの金融引締めペースの見通しに振らされる展開でした。12日に発表された米CPIは前月比で1.2%上昇し、市場予想の1.1%をやや上回った一方で、食品とエネルギー価格を除いたコア指数は0.3%上昇と、市場予想の0.5%を下回りました。マーケットにおいてはコア指数がより重視されますが、足元で原油価格が乱高下していることから、今回は“本来の物価動向”としてコア指数がさらに材料視されました。結果として、インフレが加速するとの警戒感がやや後退し、米国株式市場を支えました。

ただし、物価が高止まりし、FRBが積極的に金融引き締めを進める状況は続くとの見方を変える程の内容ではなかったことや、FRB高官が金融引き締めに積極的な姿勢を示唆する発言をしたことから、米長期金利(10年国債利回り)は前週の2.70%から2.83%へと上昇。本格化する米主要企業の1-3月期決算への期待が相場を押し上げる場面はあったものの、金利上昇に悪影響を受けやすいハイテク株を中心に売られました。

総評すると、「やっぱり世界株式市場にとっては当面厳しい環境が続きそうだ」という印象です。このじりじりと下がっていく状況が投資家にとっては一番やりづらい状況と言えます。いっそ大きく下がってしまえば、その後の展開も分かりやすくなるのですが、長期ポジションはしばらく我慢が必要そうです。一方で、短期ポジションにとっては、今のボラが大きい状況は比較的取りやすい環境なのかなと思います。ただし、トレンドの転換点を見誤ると一気にひっくり返されるので、シグナルは見逃さないように注意しましょう。

スポンサーリンク

マーケットコメント(第4週)

今週の世界の株式市場は総じて下落しました。先進国は米国を中心に下落しました。新興国はブラジルや中国を中心に下落しました。

.jpg)

◆主なプラス材料

- 総じて良好な米企業決算

◆主なマイナス材料

- FRBのパウエル議長が利上げ加速姿勢を示したこと

- ネットフリックス株の暴落

<ムササビ親分のみ・か・た>

今週は米企業決算こそ総じて良かったのですが、だからこそFRBの金融引締めのハードルが下がり、結果的に金融引締め加速への警戒の売りに飲まれた格好となりました。「足元の景気が良いのに株価が上がらない」という状況は、まさにコロナショック後のばら撒きのツケと言えるでしょう。

まず、1-3月期の米企業決算です。ネットフリックスが、過去10年で初めて有料契約者数が減少に転じ、週間で-36.8%と大暴落したものの、市場予想を上回る決算内容と受け止められたP&Gやテスラ、IBMが順番に週間で+1.7%、+2.0%、+9.2%と上昇するなど、全体感としては良好な結果となり、市場を支えました。

一方で、FRBのパウエル議長は国際通貨基金(IMF)主催のパネル討論会で、5月のFOMCで政策金利を0.5ポイント引き上げる(最低幅は0.25)ことを含め、利上げの前倒しを支持する論拠には評価すべき利点があるとの認識を示しました。これを受けて米長期金利(10年国債利回り)は前週2.83%から2.91%へ上昇。金利先物市場では5月だけでなく、6月のFOMCでの0.5ポイント追加利上げも100%織り込み済みの動きとなっています。

週末にNYダウが-981.36ドル(-2.82%)と大きく下落し、ボックス圏を下に抜けたような動きと捉えることのできる動きをしため、次週はいつも以上に波乱の幕開けとなることが想定されます。長期積立投資戦略の人たちも、「淡々と積み立てるだけ」とはいえ、心穏やかとはさすがに言えないでしょう。こういう時に、ほんの一部でも利益確定しておくと心持が大分変わってきます。方法は自由ですが、マーケットをウォッチするなら、耳の痛い情報も勝手に入り込んでくることを踏まえて、自分の意志を貫くためのテクニックは身に着けておくべきと考えます。

スポンサーリンク

マーケットコメント(第5週)

今週の世界の株式市場は総じて下落しました。先進国は米国を中心に下落しました。一方、新興国は上昇、ロシアや香港、中国などが買われました。

.jpg)

◆主なプラス材料

- 中国の景気刺激策への期待

◆主なマイナス材料

- 中国のロックダウン拡大への懸念

- アマゾン株の急落

<ムササビ親分のみ・か・た>

今週は中国関連ニュースと米主要ハイテク株の決算に振らされる展開となりました。

まず、中国関連ですが、新型コロナウイルスの感染拡大から中国北京市の一部地域で防疫体制が強化されました。これを受けて、中国では上海市に続いて北京市にもロックダウンが及ぶとの思惑が広がり、供給網への悪影響や経済活動の停滞に対する警戒感が高まりました。一方で、中国政府が物流業への支援方針を打ち出したほか、深圳市が消費振興策を発表すると、当局の景気下支え姿勢が意識されました。結果的に、中国株式市場は総じて行って来いの展開となったものの、世界株式市場に対してはネガティブに働いたと考えられます。

続いて、米主要ハイテク株です。なんといっても、今回注目すべきはアマゾン。利益率が高く成長事業であるAWSこそ好調だったものの、全体の売上高が市場予想を下回り、4-6月期の見通しもさえなかったことから売られました。また、保有株の評価損の計上などによって最終損益が7年ぶりの赤字となったことも重しとなり、騰落率は週間で-13.9%と大きく下落しました。その他、決算内容が市場予想を下回ったアップルが-2.6%、アルファベットが-3.9%と相場を押し下げた一方で、逆に決算が大きく好感されたメタ・プラットフォームズは+8.9%と上昇、マイクロソフトも+1.3%と相場を支えました。

米国株式市場を中心に厳しい相場展開が続きます。やはり、よりバブルが膨らんだところから大きく弾けているといったところでしょうか。米国の本格的な利上げシナリオは入り口に到達してすらいない中で、まだまだ、この先の不透明感は織り込み切れていないと考えます。次週はゴールデンウィーク、月曜日に海外に投資するファンドを売買すると、基本的に木曜日の終値が反映された基準価額で取引することになります。十分に注意してポジション調整しましょう。

スポンサーリンク

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→「マーケター×FP」の渾身note

情報商材に課金するどころか、無料でノウハウを吸収した上に、noteまでリリースしてしまった男の物語

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法