生活水準を変えずに1,000万円貯めよう!

「節税・節約で浮いたお金を積立投資」

『負けない資産運用の王道』で最も伝えたいメッセージは一貫しています。それは「運用し続ければいつかは必ず勝てる」ということです。

しかし、たったこれだけのことを実践できず、資産運用に失敗している人が世の中にはたくさんいます。

それはなぜか?

一番の理由として「資産運用はそれなりの金額で行わなければならない」ことが挙げられます。

スポンサーリンク

老後の足しになる金額とは

資産運用とは、最終的には老後の資金作りのために行うものですから、10万、20万程度を貯めたところであまり意味がありません。

”500万円”

最低でもこれくらいあって初めて老後の足しになるといえます。そこで、老後における ”500万円” という金額はどのような意味を持つのか考えてみましょう。

老後の期間を65歳~90歳の25年と仮定すると…

年換算:毎年20万円の上乗せ

⇒ 旅行代?

月換算:毎月1.7万円の上乗せ

⇒ 外食代?

どちらにせよ、ちょっとした贅沢を上乗せできるといったところでしょうか。

これをみて、500万円という大金も、老後資金という観点では思ったよりも大した金額じゃないと感じる人も多いと思います。

10年で掛け金は100万円超え

今度は、”500万円”という資金を作る側から考えてみましょう。

積立期間を35歳~65歳の30年間と仮定すると、積立金額は利回りゼロの場合で毎月13,900円、利回り年率3%の場合で毎月8,600円となります。ただ、どちらにしても10年もすれば掛け金は100万円を超えてきます。

さて、ここで質問です。

毎月コツコツ貯めた100万円が、みるみるうちに50万円になったとしても、あなたは変わらずに運用を続けることができるでしょうか?

まぁ、投資初心者だったら無理でしょう。例外は、お金に無頓着な人か金持ちくらいです。ただし、投資初心者でも、「投資は一時の大きな損が付き物でも本質的には儲かる」ということを理屈として理解できている人は、なんとか踏みとどまって運用を続けることができます。そして、そういう人達が最終的には勝ちます、続けてるわけですから。

当サイトの 心構え は、投資は本質的に儲かることを理屈として理解し、資産運用を続けるコツを知ってもらうためにあります。

理屈として理解するためには「なぜそうなのか?」を知る必要があるため、どうしてもさらっと読める内容にはなりません。少し面倒ですが、「資産運用で負けないための最低限の手間」と思って読んでもらえればと思います。

浮かせたお金なら続けられる!?

さて、今回から始まった ”資金作り編” ですが、少し発想を変えます。

”資金作り編” の目的として近いのは、「資産運用において、お金に無頓着になってもらう」ことです。要するに、「資産運用について何も分かっていなくても、生活水準を変えずに浮かせたお金なら、ある程度損してもいいと思える」というのが狙いです。

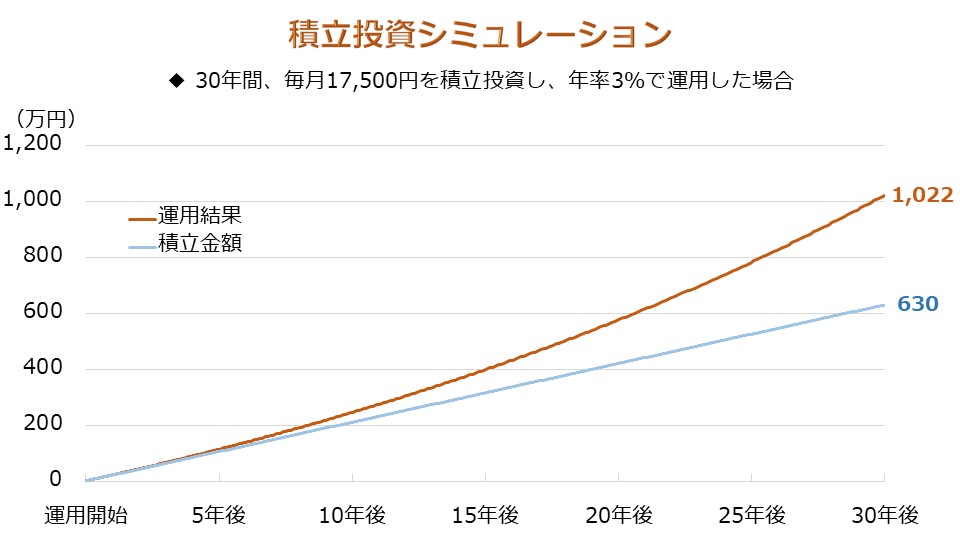

さっそく目標を設定してモチベーションを上げましょう。目標は、年間21万円浮かせる仕組みを作って、30年間で1,000万円貯めることです。

もう少し細かく言うと、生活水準を変えずに節税・節約で毎年21万円を浮かせる仕組み作りをします。そして、浮いたお金で毎月17,500円を積立投資し、年率3%のリターンで運用を行うことで1,000万円を作り出します。

もちろん、実際の運用ではリターンがコンスタントに年率3%となることはほぼないですし、その結果がいくらになるのかなんて誰にも分かりません。しかし、例えば 投資戦略 でご紹介する、高いリターン追求しながら継続して投資を行えば、30年間で1,000万円という金額は十分狙える圏内と考えられます。

節税・節約は運用と違い確実

次回以降、節税・節約について解説していきますが、ポイントとなるのは ”仕組み作り” です。

節税には各種申請や確定申告などが必要な場面もありますし、節約に関しても、出費を見直したり、新たな手続きを行う必要も出てくるでしょう。

しかし、一度手続きをしてしまえば、あるいはやり方を覚えてしまえば、確実に、そして機械的にお金を浮かせることができます。

運用資金の元手となる年間21万円に向けて、できることはどんどん実践していきましょう。

スポンサーリンク

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ