資産運用とは?投資との違いは?正しい考え方でお金を貯める3つのコツ

- そもそも資産運用って何?投資とどう違うの?

- 資産運用ってなんかメリットあるの?

- 資産運用でお金を貯めるコツを教えて

資産運用という言葉はだいぶメジャーになってきましたが、正しい考え方で実際に資産運用を始めている人はまだまだ少数派。今回は「資産運用って何?」な人に正しい資産運用の考え方と、資産運用でお金を貯めるポイントをご紹介します。

これであなたも今日から資産運用脳!「お金が貯まる人」に生まれ変わります。

この記事の目次です。

- 実はみんなやってる資産運用

- 資産運用と投資の違い

- 正しい資産運用にデメリット無し

- お金を貯める3つのコツ

- 現状把握はお金を貯める基礎

- 生活防衛資金は投資の強い味方

- リターンゼロは確実な機会損失

- 一粒の種はやがて一面の花畑に

スポンサーリンク

実はみんなやってる資産運用

そもそも資産運用とは「自分の資産を増やす目的で、貯蓄したり、投資したりすること」です。

資産運用の範囲はとても幅広く、投資もその内の一つに含まれ、「自分が持っている資産を活用して増やすこと」であれば当てはまります。もちろん預金や保険も立派な資産ですし、住宅も資産ですから「持ち家を選択して賃貸料を浮かせること」も資産運用の内に入ります。こう考えると、実は意識せずにみんな資産運用を行っていることになります。

では、なぜみんな資産運用を正しくできずにお金が貯まらないのか?

答えは簡単、考えないでやっているからです。何となく資産のほとんどを利回りがほぼゼロの預金で放置していたら、そりゃ貯まるものも貯まりません。正しい資産運用とは「自分が持っている資産をきちんと活用できているか」を常に考えることなのです。まずは、自分が何も考えずに資産運用をしていることを認識し、それを改善することがお金を貯める第一歩となります。

スポンサーリンク

資産運用と投資の違い

一方で、投資とは「利益を得る目的で、事業・不動産・証券などに資金を投下すること」を指します。このため、投資において最も重要なことは「その投資先がどれだけ高いリターンが期待できるかを見極めること」です。

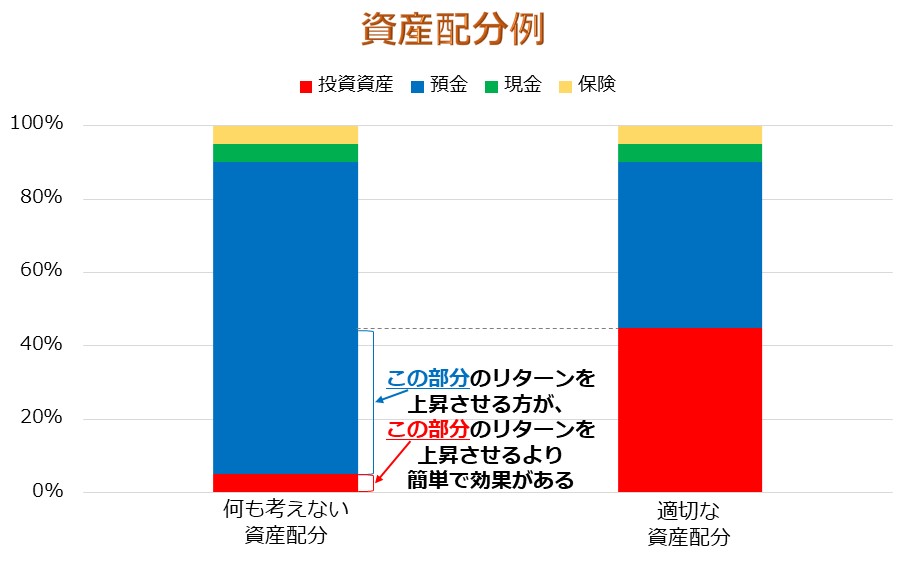

当然、資産運用においてもそれは重要事項となりますが、前述した通り資産運用はもっと幅広く、自分が持っている全ての資産が対象となるため「より多くの資産を増やすために、自分はどの資産をどれだけ持っているのがベストなのか」に焦点が当てられるケースが多いと言えます。つまり、「いくらを預金として持っていて、いくらを投資に回すか」も資産運用においては重要事項の一つとなります。

実際、ほとんどの資産が預金の人は、投資に回しても良い適切な金額を認識することの方が、儲かる投資先を探すことより効果が大きいと考えられます。

例えば、世界株式の長期的な期待リターンは年率5%前後と言われていますが、その世界株式に対して1%勝つ投資を行うためには相当な知識と努力が必要です。しかし、世界株式と同じリターンを得ることは至って簡単、世界株式指数に連動するインデックスファンドに投資すればいいだけのことです。

本当に年率5%儲かるのかどうかについては議論の余地があると思います。しかし、長期投資を前提とするなら、投資に回しても良い適切な金額を認識し、始めさえすれば、ほぼ0%だったリターンが飛躍的に向上することはまず間違いないでしょう。正しい考え方で資産運用を行えば、それだけの効果が発揮されます。

スポンサーリンク

正しい資産運用にデメリット無し

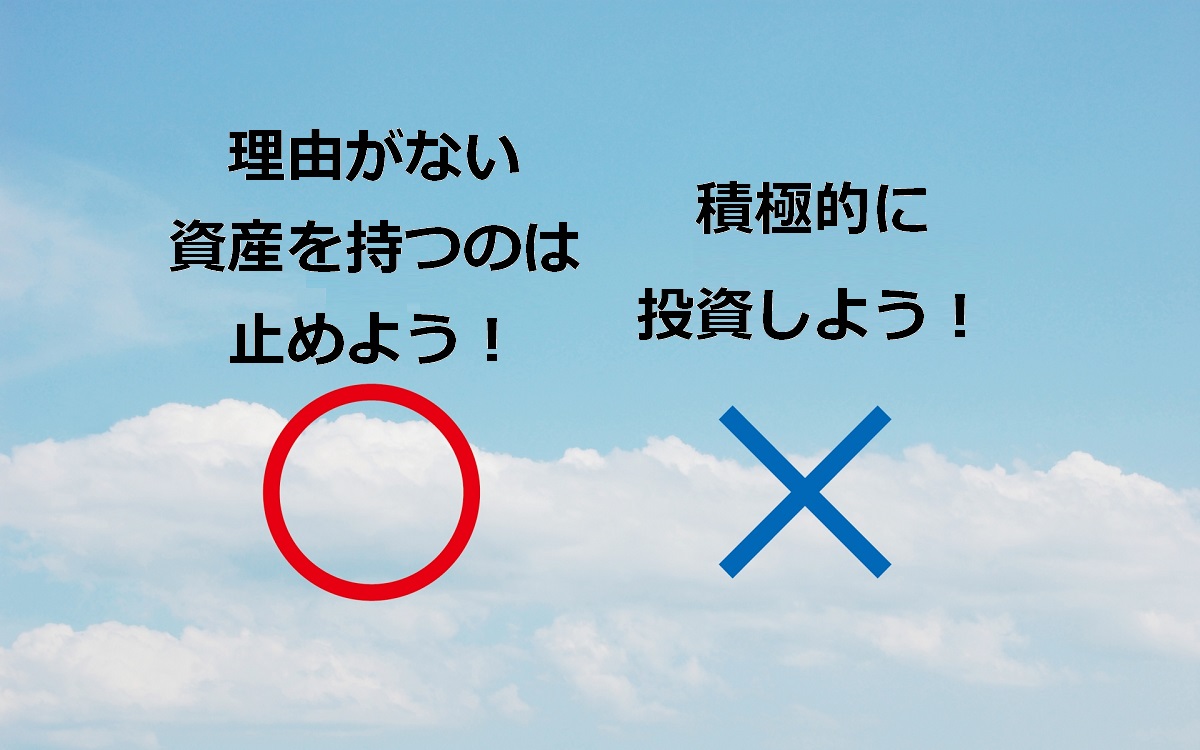

これまでの説明から「資産運用って何?」は何となく分かってもらえたと思います。正しい考え方で資産運用をすることにデメリットはありませんし、逆に、何も考えずに資産運用をすることは確実に損をしていると言えます。

これは何も「積極的に投資をしよう!」と言いたいわけではありません。「理由がない資産を持つのは止めよう!」と言いたいのです。

預金にだって、預金にしかできない役割があります。

- すぐに現金として引き出せ、わずかながら利息が付く

- 様々な支払いの決済口座として機能する

- 1,000万円までは国が元本を保証してくれる

例えば、上記などは他の資産にはない預金のメリットです。これらを踏まえた上で、「自分で考えた最適な金額を敢えて預金で持っておくこと」こそ資産運用における正しい考え方なのです。

このように、自分の資産を無駄をなく活用することにデメリットはありませんが、それは自分にしかできないということには留意が必要です。あなたが持っている資産の全ては、公開しない限りあなた以外に知り得ません。その資産を最適な配分で活用し、お金を貯めるためには、あなた自身が一歩踏み出さないと達成できないことと言えるでしょう。

スポンサーリンク

お金を貯める3つのコツ

正しい考え方で資産運用を行うことは、お金を貯めるうえで必ずプラスに働きますが、自分の保有資産の完全な最適解を探し当てることは不可能に近いですし、やる意味もありません。

なぜなら、完全な最適解は自分の置かれている状況や外部環境の変化に合わせて常に変化するからです。

そこで、『負けない資産運用の王道』では次の3つのコツを押さえることで、「何も考えていない資産運用」から「より正しい資産運用」へと改善していくことを提案します。できる範囲で最適解に近付いていくことが、なんだかんだで最短距離になると考えているからです。

- 自分の現状を正確に把握すること

- 生活防衛資金を確保すること

- 機会損失を意識すること

この3つのコツを実践すれば、あなたの資産運用は自然と正しい方へと向かっていくはずです。さっそく、それぞれのコツについて解説していきます。

スポンサーリンク

現状把握はお金を貯める基礎

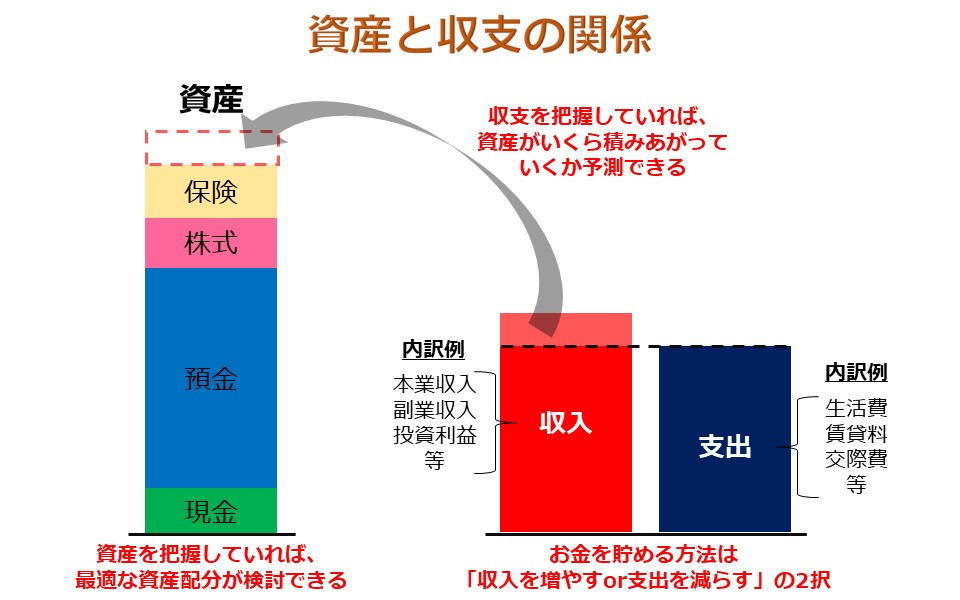

まず、“1” の自分の現状把握は資産運用というより、お金を貯めるうえではほぼ必須事項です。「自分が何の資産をいくら持っていて、収入と支出がいくらあり、いくらお金が貯まっているのか(or 抜けているのか)」が分かっていないと改善のしようもありません。そして実は、これが分かることでお金が貯まらない問題点が結構見えてくるものです。

自分の資産を把握することで最適な資産配分が検討できることはもちろん、収支が把握できれば、自分の資産がこれからいくら積みあがっていくのか(or 取り崩されていくのか)を予測することができます。これらが数字で具体的に分かれば、目標に対していくら足りないという「改善すべき金額」が分かり、その金額が分かればそれを達成するために「何をすればいいか」を洗い出せます。

よく「やらなきゃいけないことは分かっているけど、何をすればいいか分からない」という人がいますが、その原因の多くは自分の現状をきちんと把握できていないことにあります。

お金を貯めるためには、収入を増やすか支出を減らすかの2択しかありません。自分の収支を把握できていれば、あとはどの収入を増やせるか、あるいはどの支出を減らせるかを検討すればいいので、少なくとも何をすればいいかは見えてくるはずです。

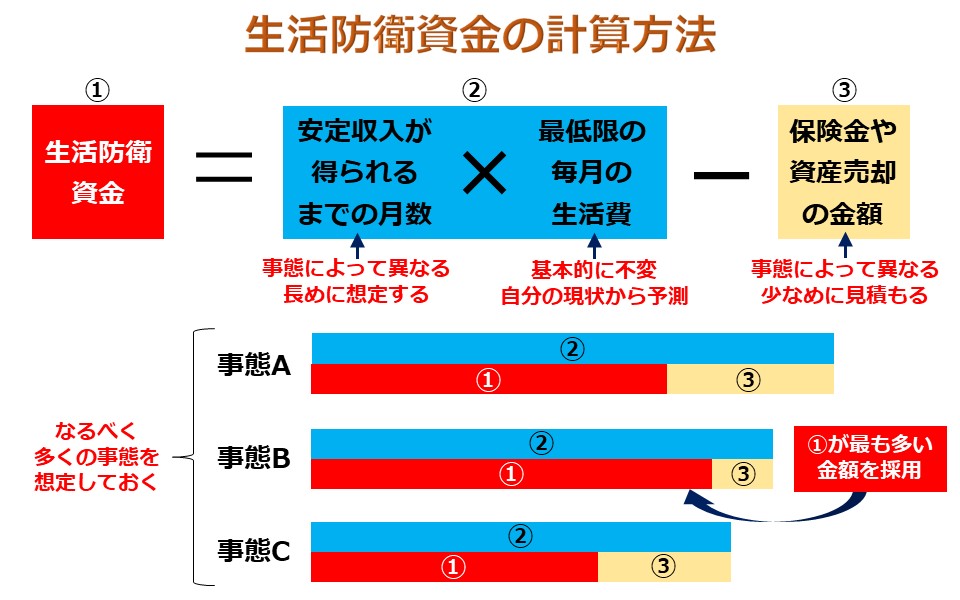

生活防衛資金は投資の強い味方

次に、“2” の生活防衛資金の確保ですが、生活防衛資金とは「万が一収入がなくなる(or 大きく減る)事態が起きた時に、当面の間、自分や家族が生活をするためのお金」のことで、万が一の事態が起きた時以外で手を付けてはならないお金です。資産としてはもちろん現金や預金で持っている必要があります。

そして、その具体的な金額がいくらかは自分で考えて決めなければなりません。なぜなら、生活防衛資金の具体的な金額には以下の不確定要素が絡むからです。

- 万が一の事態とはなにか?

- 当面の間とはどのくらいの期間か?

- 自分や家族が生活をするためのお金とはいくらか?

万が一の事態としては、例えば「転職をすることになった」、「会社が倒産した」、「病気や怪我で長期入院することになった」、「大きな災害が起きた」などが挙げられます。ネットなどを活用して、できるだけ多くの事態を想定しておきましょう。それが自分や家族を守ることに繋がります。

続いて、当面の間とは「万が一の事態が起きてから、安定した収入が得られるようになるまでの期間(月数)」を指します。これは、想定した事態によって期間が大きく異なると考えられますが、それぞれの事態に対して長めに期間を見積もっておくと良いでしょう。

そして、自分や家族が生活をするためのお金ですが、これは自分の現状を正確に把握していれば大体の金額が予測できると思います。万が一の事態が起きているわけですから、自分の現状を参考に「最低限生活できる毎月の金額」を見積もりましょう。

期間と金額を見積もることができれば、後はそれを掛け算すれば、想定した万が一の事態に対しての必要最低金額が計算できます。そこから、保険金が支払われる場合や手持ち資産が売却できる場合(ただし、なるべく少なく見積もる)などはその金額を差し引きます。こうして計算した金額の中で、最も大きい金額が「あなたの生活防衛資金」となります。

以上の見積もりと計算は、それなりに手間暇がかかると思われますが、あなたとあなたの家族を守るためにとても大切なことですので、是非じっくり決めてもらいたいと思います。

そして、そうやってできる限りの事態を想定した生活防衛資金を確保していれば、投資に対する “怖い” や “危険” といった漠然としたイメージをかなり改善することができるのではないでしょうか。生活防衛資金の確保は投資で大きく損した時にも「これがあるから大丈夫」という心の支えとなり、投資を続けるうえで強い味方となってくれるでしょう。

スポンサーリンク

リターンゼロは確実な機会損失

最後に、“3” の機会損失を意識することですが、機会損失とは「意思決定にあたり、最適な選択を取らなかったことによって逃した利益」のことで、「“何もしない” という選択をしても損失が発生し得る」という概念です。

これを資産運用に当てはめて考えると、投資をせずに現金や預金として資産を持っていることは、投資をすることによって得られるはずの利益の分だけ「損をしている」ことになります。資産運用においてはリターンがゼロの資産は持っているだけで損をする、「持っているのはもったいない」という考え方が基本です。

ちなみに、世界株式の長期的なリターンは年率5%前後と言われていると前述しましたが、仮に年率5%のリターンが得られれば、15年で約2倍になる計算です。

“2” では生活防衛資金の分だけ現金や預金を残しておくことは自分や家族を守るだけでなく、投資においても強い味方になると言いましたが、一方で、過剰な現金や預金を持っていることは大きな機会損失を生みます。

過剰な現金・預金を持ち続けるということは、それだけ機会損失を積み重ねていくわけですから、徐々に、そして確実に将来の生活を圧迫していきます。そういう意味では、適切な金額で投資を行うことも、やはり自分や家族を守ることに繋がるのです。

スポンサーリンク

一粒の種はやがて一面の花畑に

以上3つのコツを押さえられれば、少なくとも「何も考えずに預金に全額突っ込む」という間違った選択肢からは脱出できるはずです。まずは、資産運用に対する考え方を改め、自分の現状把握から始めてみましょう。

ただし、資産運用は考え方を改めて実践したとしても、すぐに大きな成果が得られるわけではないことには注意が必要です。しかし、「資産を活用して新たな資産を生み出し、その生み出された資産も活用して新たな資産を生み出し、さらにその生み出された資産も活用して…」というサイクルを10年、20年と積み重ねていけば、その成果は圧倒的な大きさに膨れ上がっていきます。最初は一粒の種でも、それをうまく育て、より多くの種を得ることができれば、やがては一面の花畑となってあなたの生活を豊かにしてくれることでしょう。

そしてここが大きな特徴と言えるのですが、資産運用は一度自分なりの考え方を固めてしまえば、毎日世話をしなければならない花と違い、メンテナンスがとても簡単です。自分の置かれている状況に大きな変化がない限り、特に何もする必要はありませんし、大きな変化があったとしても、その考え方に従って資産配分を新たに決めればいいだけです。

自転車の乗り方を忘れないように、一度資産運用の正しい考え方が身についてしまえば、もう忘れることはありません。正しい資産運用で、着実にお金を貯めていきましょう。

スポンサーリンク

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法