住宅ローン利用者必見!元本保証投資の方法

「返済額軽減型の繰上返済で元本保証投資を再現」

今回は借金との付き合い方についても触れていきたいと思います。

まず、資産運用を行う上で頭に入れておきたいのは、借入金の繰上返済は投資の一種と考えることができるということです。

つまり、手元の運用資金を投資に回すのか、繰上返済に回すのかは、リスク・リターンという同じ軸で比較して決めることが可能であり、そうすることでより効率の良い資産運用を行うことができるのです。

スポンサーリンク

繰上返済と投資の違い

繰上返済は主に以下の2点が投資と違うところです。

- リスクがゼロであること

- 途中売却ができないこと

まず1点目、繰上返済を行うとその分の借入元本が減少するだけでなく、本来であれば支払うはずだった借入元本にかかる利息もなくなります。そして、この元本と利息の減少は ”必ず” 起こります。

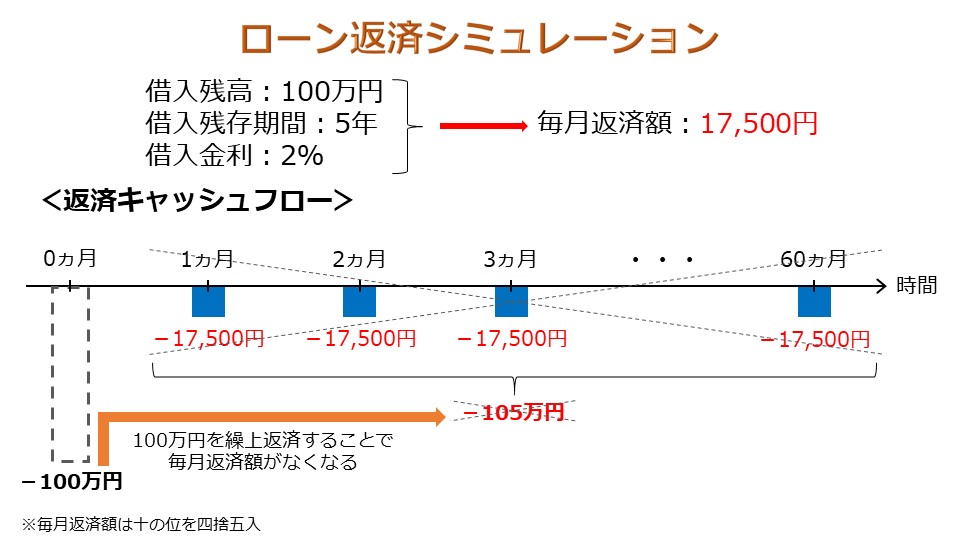

例えば、借入残高100万円、返済残存期間5年、借入金利2%、月賦払いの場合、毎月の返済額は17,500円、合計105万円となります。

このとき、100万円全額を繰上返済した場合、100万円がなくなる代わりに毎月の支払いもなくなるわけですから、100万円を投資してリスクゼロで毎月17,500円を受けとるのと同じ効果が得られます。

次に2点目について、投資であれば途中売却という手がありますが、繰上返済の場合は一度実行してまうと、当然のことながら取り消すことはできない点に注意が必要です。

もちろん、新たに借入を行うという手はありますが、今回のメインである住宅ローンは最も金利の低い借入の一つなので、そうでない資金として借り直した場合は金利が相当程度上昇すると考えられます。そうなることのないよう、最低限の現預金は繰上返済に回さずに残しておくべきでしょう。

スポンサーリンク

即効性があるのは返済額軽減型

住宅ローンの繰上返済というと一般的には返済期間が短くなる ”返済期間短縮型” の繰上返済を想像する人が多いですが、ここでは毎月の返済額が少なくなる ”返済額軽減型” の繰上返済の活用を考えます。

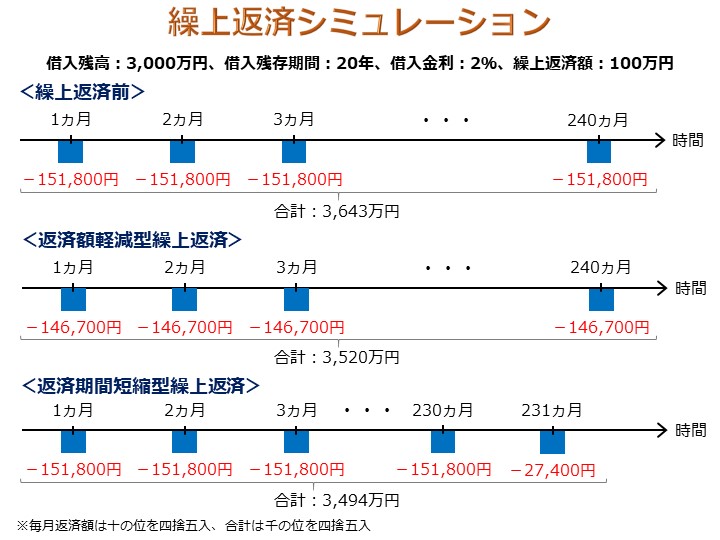

二つの違いを分かりやすく具体例で見てみましょう。借入残高3,000万円、借入残存期間20年、借入金利2%、繰上返済額100万円の場合、繰上返済後のキャッシュフローは下図のようになります。

返済額軽減型はすぐに効果が表れる一方、返済期間短縮型は毎月の返済額が変わらないため、実際に効果が出るのは19年3ヵ月(231ヵ月)後となります。前述したように、一度繰上返済を行ってしまうと取り消すことはできないので、返済期間短縮型は19年3ヵ月後までの大きな支出予定を考えた上で繰上返済額を決める必要があります。しかし、普通はそんな長期の予定を立てることはできません。このため、想定外の支出に備えるという名目で、どうしても必要以上に現預金を手元に残してしまう傾向にあります。

もっと言うと、返済額軽減型なら、軽減された返済額の全てを再度繰上返済に回せば、返済期間短縮型と同じ効果が得られます。つまり、繰上返済について下限金額があったり、手数料がかかるといった縛りが特にないのであれば、返済額軽減型の方がすぐにお金を浮かせられるだけでなく、その都度運用に回すか、再度繰上返済に回すかを選択することができる(もちろん他の目的のためにお金を使うこともできる)ため有利と言えます。

スポンサーリンク

元本保証投資を再現

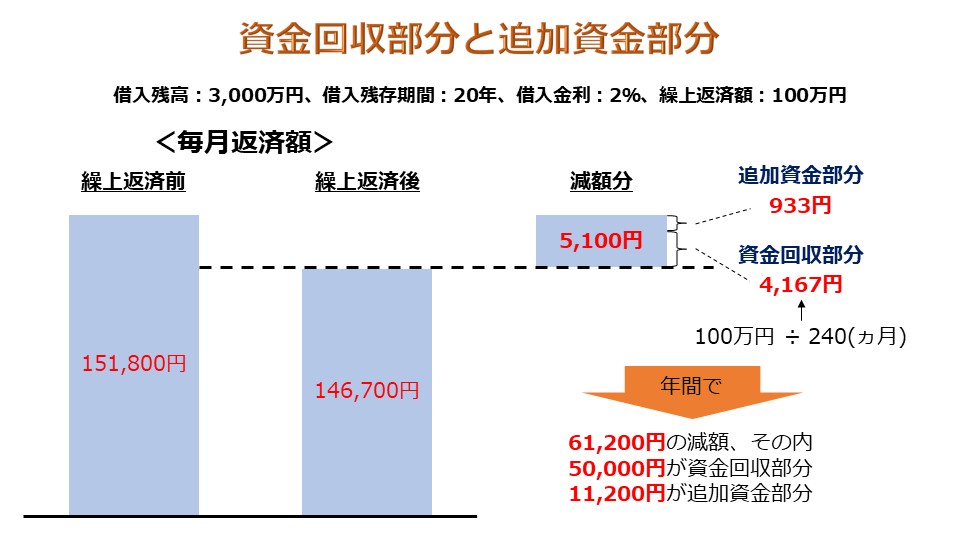

返済額軽減型の繰上返済を行うと毎月の返済額が減るわけですが、ここで、減った分の金額を ”資金回収部分” と ”追加資金部分” に分けて考えてみます。するとこの繰上返済は、毎月 ”追加資金部分” だけリターンが得られる元本保証投資を再現したとみなすことができます。

そしてここからが本題なのですが、「この追加資金部分を “浮いたお金" として投資に回しましょう」というのが『負けない資産運用の王道』の提案です。

前提として繰上返済を行うだけの資金が必要なので、本来の節税・節約とは異なります。しかし、「資金を全て投資に回すと、不安で続けられる自信がないけれど、繰上返済で浮いたお金だけを投資に回すなら、ある程度損してもいい」と思えるのであれば、「資産運用を続ける工夫をする」という点では同じです。

上の図からも分かる通り、返済額軽減型の繰上返済であれば、繰上返済に充ててしまった資金もその一部を資金回収部分として実質的に毎月回収できます。このため、想定外の支出にもある程度対応できるので、十分価値のある資産運用方法と考えられます。

実際に返済額軽減型の繰上返済を行うと、どのくらいお金が浮くのかをまとめたので検討材料としてください。

繰上返済の効果は借入金利に依存

繰上返済によってどの程度お金を浮かせられるかは借入金利に依存します。このため、手元資金を繰上返済に回すべきか、投資に回すべきかは、主に借入金利で判断すべきです。

例えば、キャッシングのように借入金利が10%を超えるような場合は、繰上返済ほど美味しい資産運用方法はないので、問答無用で繰上返済に回すべき(というより完済するまで投資する資格なし)です。逆に、金利が最大限優遇された住宅ローンのように借入金利が0.5%以内であれば、繰上返済の効果がかなり薄いので、わざわざ返済額軽減型の繰上返済を活用しなくても、最初から手元資金の一部だけを投資に回せば良いと考えられます。

個人的な意見としては、現在の投資環境を考えると借入金利0.5~3%くらいがこの手法の活用に適したゾーンだと考えます。そして、このゾーンにヒットする確率が高いのが住宅ローンとなります。もちろん、住宅ローン以外でも活用できるので、このゾーンの借入がある場合は検討してみてください。

最後に、これまでの解説はあくまで「繰上返済を行うのに手数料などのペナルティーがない」というのが大前提です。その点は十分注意して、繰上返済をうまく活用し、運用資金を確保しましょう。

スポンサーリンク

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法