個人投資家に債券は不要か?プロが株式との違いをゼロから解説

- 債券とは?株式とどう違うの?

- 個人投資家が債券に投資する意味はあるの?

- 債券や債券ファンドの活用方法を知りたい

“投資”と言ったら株式ですよね!

それに比べて債券はあまり馴染みがないし、いまいちどういうものなのか分からないと思っている人も多いのではないでしょうか。

でもね、債券を分からないまま放置しておくなんてもったいない!

債券は資産形成に非常に役立つ、株式とは全く別物のツールなんです。ツールって多く持ってて損することはないですよね?そう、債券の活用方法を知って損することはありません。

ということで、今回のテーマは債券。債券トレーダーと株式ファンドマネージャーの経験を持つ私、ムササビ親分が徹底的に債券・債券ファンドならではの活用方法を解説します。この記事を読めば、債券に対する考え方が一変すること間違いなし!ぜひ最後までお付き合いください。

この記事の目次です。

スポンサーリンク

そもそも債券とは?

債券とは国や地方公共団体、企業などが資金調達のために発行するもので、銀行融資と比べて広く投資家から資金を募れることが大きな特徴です。

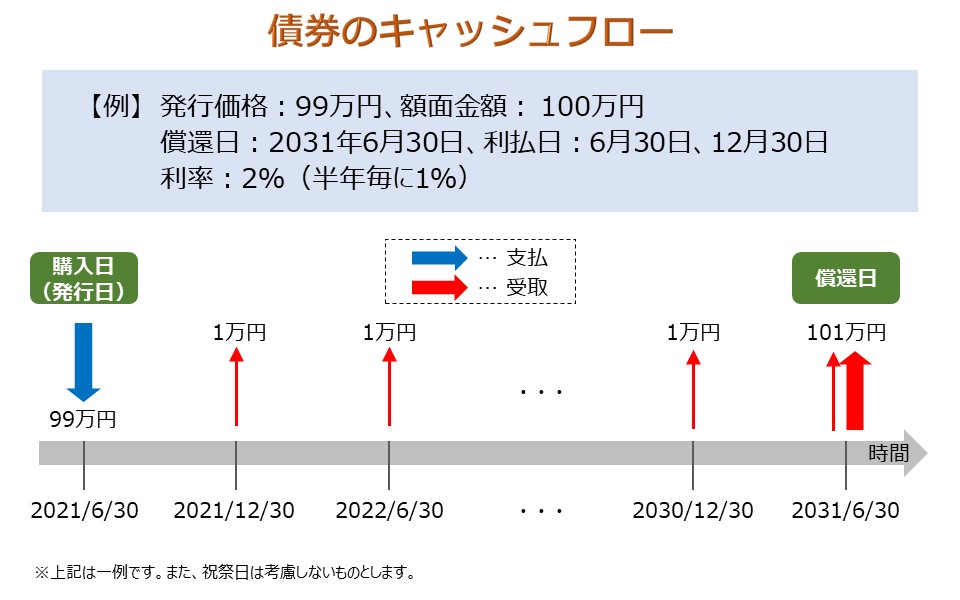

一般的に、利息が固定で支払われるタイプの債券(固定利付債)は発行される際に以下の項目(発行条件)があらかじめ定められています。

償還日(満期日):債券の発行体(発行者)が保有者(投資家)に資金を返還する日

額面金額:償還日に発行体が支払う金額

利払日:発行体が保有者に利息を支払う日

利率:額面金額に対する年間利息の比率(額面100万円、利率5%なら利息は年間5万円)

発行価格:債券が発行されるときの価格、額面金額と必ずしも一致しない

上記の例は額面金額と発行価格(購入価格)が一致していないケースです。この場合、債券の利率は2%ジャストですが、保有者にとっての債券利回り(運用利回り)は2%強となり、こちらも一致しないことには注意しましょう。その理由は2点で、購入価格99万円に対して年間2万円の利息を受け取れることと、償還時に1万円上乗せされた100万円を受け取れることにあります。

後ほど説明しますが、流通市場で債券を購入した場合も、基本的に額面金額と購入価格は一致しません。ここでは、額面金額と購入価格が一致しない限り、債券の利率がそのまま債券利回りにはならないということをしっかり押さえておきましょう。

また、債券は基本的に発行体、利率、償還日の3つがセットで1銘柄であり、発行体が同じでも利率や償還日が違えば別銘柄として扱われます。つまり、通常は発行体が債券を発行した回数だけ銘柄は増えていくため、株式市場と比較して債券市場の方が圧倒的に銘柄数が多いことも大きな特徴の一つでしょう。

スポンサーリンク

債券と株式の違い

では、それ以外に債券と株式は何が同じで何が違うのか、皆さんと同じ投資家の立場から考えてみたいと思います。

まずは共通点から。両者には様々な共通点がありますが投資家として押さえておきたいポイントは以下の3点です。

- 発行市場と流通市場がある

- 流通市場でいつでも売却可能

- 流通市場では価格が変動する

債券も株式も、企業が資金調達のために新たに発行する市場(発行市場)と、すでに発行されたものを売買する市場(流通市場)があるのは共通です。また、投資家は流通市場でいつでも売買可能であり、その価格はその時の発行体の状況やマーケット環境によって変動することも共通しています。

逆に言うと、それ以外について債券と株式ではその性質が大きく異なります。そもそも、債券の利益の源泉は「貸付に対する利息」であり、株式の利益の源泉は「出資に対する利益還元」なので、これは当然のことでしょう。一般的な債券と株式の主な違いは以下5点です。

| 債券 | 株式 | |

| 償還 | あり | なし |

| 損益 | あらかじめ確定可能 | 売るまで確定不可能 |

| 主な価格変動要因 | 金利、信用、時間 等 | 業績、景気、信用 等 |

| 発行体が倒産した場合 | 一部回収できる可能性あり | 原則全て失う |

| 主要取引方法 | 店頭取引 | 取引所取引 |

まず償還と損益ですが、前述したとおり債券には償還があり、株式には償還がありません。このため、債券は償還まで持ち切ることであらかじめ損益を確定させることができる一方で、株式はどんなに業績や配当が安定した企業であろうと、売却するまで損益を確定することができません。

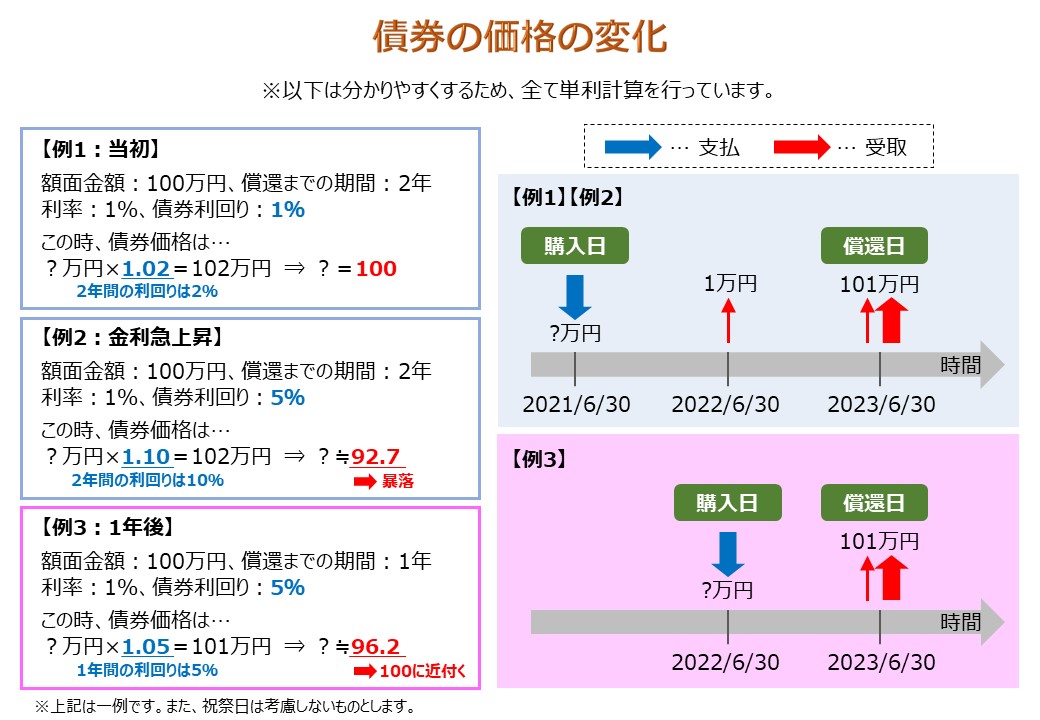

次に主な価格変動要因ですが、固定利付債は利率が決まっているため、世の中の金利が上昇すれば魅力度が下がって価格は下落します。逆に、世の中の金利が低下すれば魅力度が上がって価格は上昇します。また、世の中の金利が変わらなくても、発行体の信用力が下がれば(上がれば)同じく魅力度が下がって(上がって)価格は下落(上昇)します。

では、そういった条件に全て変化がない場合はどうなるか?

答えは「時間とともに額面金額に近付いていく」です。債券価格がどんなに暴落しようと、その後、世の中の金利に変化がなく、発行体の信用力も変わらなければ(つまり債券利回りが変わらなければ)、価格は時間とともに上昇していき、最終的には額面金額で償還されるのです。

一方で、株式の利益の源泉は前述したとおり利息ではなく利益還元ですから、企業(発行体)の業績やその国の景気動向が価格に大きな影響を与えます。また、企業の信用が失われれば業績にも大きな影響を与えますから、信用力も重要な要素と言えるでしょう。

そして、発行体が倒産した場合も債券と株式では扱いが異なります。債券の場合、他の債権者と同様、残った資産を回収できる可能性がありますが、株式の場合、受け取れるものは一切ありません(受け取れるものが残っていたら基本的に倒産しません)。

最後に、取引方法の違いについて解説したいと思います。債券は、株式と違い基本的には取引所では取引せず、店頭取引といって証券会社を相手に取引を行います。このため、債券の場合、その証券会社に在庫がなければどんなに高い価格を提示しようと買うことはできないのです。

以上の違いはこれから解説する債券、そして債券ファンドの活用方法に大きくかかわってきます。特に「手堅く運用したい」と考えている人は、それを叶えるための大きなヒントとなるので、ぜひ押さえておきましょう。

スポンサーリンク

債券の活用方法

債券と株式の違いが分かったところで、債券の活用方法について具体的に考えてみたいと思います。債券で運用を行う場合、なんと言っても前述した「償還まで持ち切ることであらかじめ損益が確定可能」というメリットを活かさない手はありません。

人生において「使い道と使う時期が決まっている資金」というのは結構あります。結婚資金、教育資金、老後資金など代表的なものから、場合によっては引っ越し資金や住宅資金などもおおむね使う時期が決まっているという人もいるでしょう。

これらの資金って大きく減ると困りますよね?特に、老後資金と教育資金以外は長期の運用期間を確保できないケースが多いので「とりあえず世界株式に投資してればいつかは儲かる」みたいな戦略は通用しません。

このように短期~中期の期間で大きく減らしたくない資金の運用方法として、債券はうってつけと言えます。償還まで持ち切る前提なら、日本国債は預金より安全な運用方法ですし(日本が破綻すればペイオフも破綻するため)、そうでなくても発行体を分散して投資すれば株式とは比べ物にならない程手堅い運用が可能です。

一方で、債券には株式にない方法で大きなリターンを得る機会もあります。その代表例が信用力が低い企業が発行する高利回りの債券、あるいは償還までの期間が非常に長い高利回りの債券です。これらに投資して信用リスクや金利リスクを負うことで、業績リスクや景気リスクを抑えながら高いリターンを狙うこともできるでしょう。

スポンサーリンク

債券と債券ファンドの違い

ここで、非常に残念なお知らせがあります。それは、現在一般的な個人投資家が投資できる円建ての債券がほぼ日本国債しかないということです(仕組債などは除く)。稀に自社や親会社の債券を扱っている金融機関もありますが、お世辞にも条件が良いとは言えません。

そこで登場するのが債券ファンドです。資産運用会社は証券会社から機関投資家向けの債券の在庫情報を毎日提供されているため、豊富な購入機会があります。また、資産運用会社であれば精緻な為替ヘッジが行えるため、為替リスクを排除して外国債券に投資することも可能です。さらに、売買時には複数の証券会社に取引価格を提示させる “引き合い” を行っていることから、ファンド(機関投資家)は売買環境に関して個人投資家とは天と地ほどの差があると言えるでしょう。

また、一般的な債券ファンドであれば多くの銘柄に分散投資を行っており、個人投資家自らが複数銘柄に投資してリスク分散を図る必要はありません。そもそも、信用力の分析は業績分析以上に難易度が高く、個人投資家が行うことは困難です。こうした観点からも、債券はファンドとの相性が非常に良く、ファンドを通じて債券投資を行うことは、個人投資家が取り得る最有力の選択肢であると考えられます。

ただし、追加型の債券ファンド(償還日がない債券ファンド)には「償還まで持ち切ることであらかじめ損益が確定可能」という債券最大のメリットがないことは十分に注意する必要があります。なぜなら、追加型の債券ファンドは様々な償還日の銘柄を常に保有しているため、保有債券全てが償還するタイミングが来ないためです。

上記の違いや注意点を理解した上で債券ファンドを活用すれば、より理想的な運用を行うことができるようになるでしょう。

スポンサーリンク

債券ファンドの活用方法

これまで解説してきたとおり、個人投資家が債券投資を行うなら債券ファンドへの投資が王道となります。しかし、「損益をあらかじめ確定できないなら、債券ファンドなんて期待リターンが低い分、株式ファンドの劣化版じゃないか!」と思っている人もいるのではないでしょうか。

ハッキリ言いますが、これは大きな勘違いです。たとえ債券ファンドと言えど、投資対象が債券である以上、債券の特徴はキッチリと引き継いでいます。その中でも、特に注目すべきは「償還まで持ち切ることであらかじめ損益が確定可能」と「時間とともに額面金額に近付いていく」という特徴でしょう。

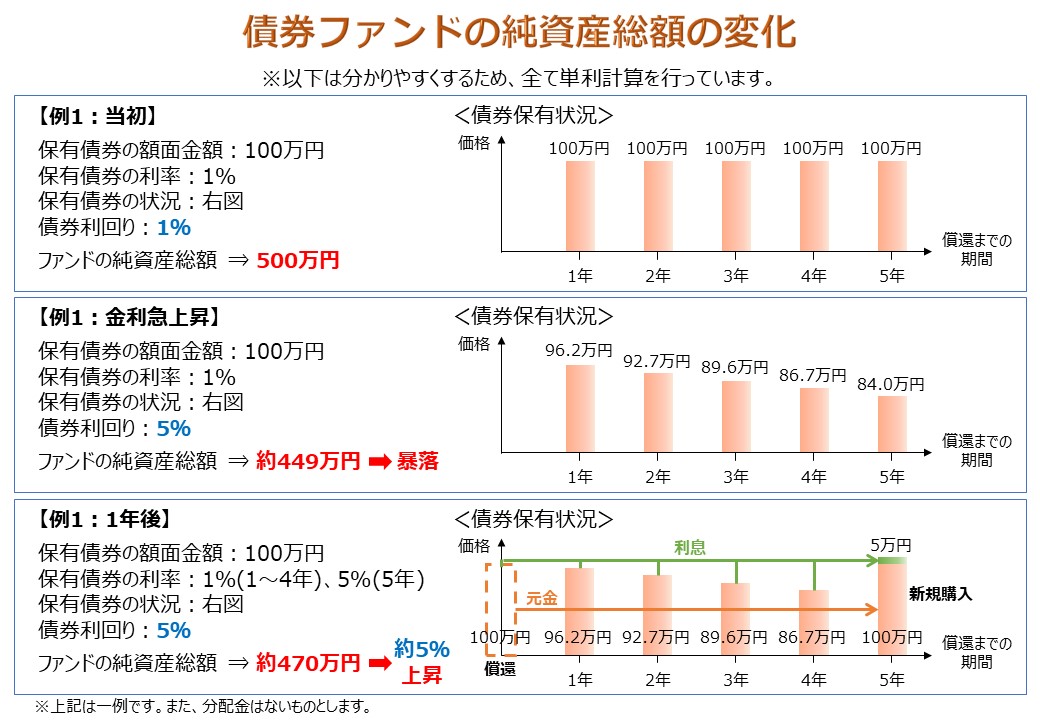

下の図のように、たとえ債券利回りが急上昇して債券ファンドの純資産総額が大きく目減り(基準価額が大きく下落)しても、それ以降は、上昇後の債券利回りと同程度の利回りで純資産総額が増えて(基準価額が上昇して)いきます。

実際には、債券ファンドが上の図のような単純な値動きをするわけではありません。なぜなら、一般的に債券は償還までの期間が違えば利回りも違いますし、債券ファンドが上の図のようなシンプルな保有状況であるとも限らないたためです。しかし、債券ファンドはプラス利回りの債券を組み入れている限り、時間が基準価額のプラス要因となり、株式ファンド以上に長期右肩上がりとなる確度が高いことは確かです。

そして、この特徴は発行体の信用力や償還までの期間にかかわらず当てはまります。つまり、利回りが高い債券を組み入れていれば、その分だけ時間が基準価額に与えるプラスの影響が大きくなります。

このように、債券ファンドは株式ファンドに比べて圧倒的に手堅い運用が可能な一方、信用リスクや金利リスクを負うことで、業績リスクや景気リスクを抑えながら高いリターンを狙うことも可能なのです。債券ファンドと株式ファンドの値動きが大きく異なる理由も、正にここにあります。

こうした債券ファンドの特徴を理解していれば、人生の中で活用できるシーンが多数あることは容易に想像できるのではないでしょうか。また、株式ファンド一辺倒の投資から、株式ファンドと利回りの高い債券ファンドへの分散投資に切り替えることで、期待リターンの水準をある程度維持したままリスクを下げる(運用効率を高める)ことが可能であることも想像に難くないでしょう。

スポンサーリンク

債券も債券ファンドも有用

冒頭で「投資と言ったら株式」と言いましたが、長期投資において株式や株式ファンドが王道であることは私も否定しません。だからと言って、これらが万能かと言われれば、決してそんなことはないのです。むしろ、万能とは程遠く、工夫の余地はいくらでもあると言えるでしょう。

ハイリスクを避けたい資金や長期の運用期間を確保できない資金に対しては、債券や債券ファンドはぜひ検討したい投資先です。また、運用効率を高めるための分散投資先として、債券ファンドは個人投資家の強い味方になってくれることは間違いありません。

結論:個人投資家に債券や債券ファンドはメッチャ有用!

スポンサーリンク

【超関連記事】#分散投資の極意とは?そのやり方と本当のメリットを徹底解説

#長期投資の3つの“売り時”とは?正しく知ってリスクを回避!

#分配金が多い投資信託は損!「再投資」も「受取」も避けるべき理由とは

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法