【エクセル付】リスク・リターンから将来を予測する投資の裏技を紹介

- リターンが良いものを選べば儲かるんじゃないの?

- リスク・リターンの具体的な活用方法を知りたい

- 「投資は最悪ゼロになる」よりマシな予測を教えて

投資をするとき、ほとんどの人は投資対象資産(銘柄)の過去リターンを参考にしていると思います。そして、多くの人が「お、この資産はリターンが高いな。買ってみようかな」 と、投資判断の材料として重視しているのではないでしょうか。

実はその材料、ほとんど無価値であることを知っていますか?

これは、リターンに加えてリスクの数字も合わせて確認すれば簡単に分かることなのですが、リスクの意味が分からない人は「過去リターンが高い」というだけで「この資産は儲かる」という印象を強く持ってしまいます。

そして、金融セールスマンの格好の餌食となってしまうのです。

そもそも「リスクとは何か?」については、投資や資産運用の「リスク」とは何かを小学生でも分かるように解説する で最強に分かりやすく解説していますので、この記事を読む事前準備としてぜひ読んでみてください。

そして今回は、その記事のステップアップとして、「過去のリスク・リターンはどのような 意味を持ち、将来予測にどう役立てたらよいのか」について解説していきます。

この記事を読めば、金融セールスマンの巧みな(?)トークを華麗にかわすことはもちろん、将来予測の中でも超重要情報の一つである ‘‘損失金額’’ を簡単に推定できるようになります。

それでは、最後まで張り切っていきましょう!

この記事の目次です。

スポンサーリンク

有益情報を簡単にゲット!

さて、まずは今回の目標を3つ、明確にしておきます。

- 将来のリターン予測において、過去のリターンはほとんど役に立たないことを理解する。

- 過去のリスク・リターンから将来の損失金額とその確率を推定してみる。

- 目的に沿った推定方法の工夫を知り、合わせて推定の限界も理解する。

もちろん、目玉は “2” です。「推定してみる」と書いてありますが、実際には私が用意したエクセルに “リターン”、“リスク”、“運用期間”、“投資金額” のたった4つの数値を入力するだけです。

そう、なんとこの記事に従うだけで、小難しい統計学の話はすっ飛ばして投資判断に超有益な情報である「損失金額とその確率」がゲットできてしまうんです!

もちろん「なんでそうなるか」が分かれば応用が効き、より高度な分析が可能となりますが、統計学の知識ゼロからそのレベルに辿り着くための労力を考えると、はっきり言って割に合いません。

そういった難しい計算や分析は専門家に任せ、素直に “そういうもんだ” と割り切っておいしいところだけをいただきましょう。

リスクとはリターンの信頼度

投資において、最も重要なのはリターンです。しかし、あくまで重要なのは将来のリターンであり、過去どれだけリターンが高くても、それが今後も続くと信頼できなければ意味がありません。

ここで、改めてリスクについての3つのポイントをおさらいしておきましょう。

- リスクとはリターンの変動範囲を示すものである。

- リスクが低いほどリターンの変動が小さく、リスクが高いほどリターンの変動が大きい。

- 一定の条件を前提とすれば、過去のリターンとリスクから、損失金額とその確率が推定できる。

つまり、リスクが高い場合は「リスクが高い → リターンの変動が大きい → リターンの信頼度は低い」と読み替えることができ、過去のリターンが高かったとしても「たまたまいい結果だった」可能性が十分に考えられるのです。

実際の例で確認してみましょう。以下は、日経平均株価の直近10年間(2009年11月末~ 2019年11月末)の日次データから算出したリスク・リターン(年率)です。

リターン:9.6%

リスク:20.7%

果たしてこの “リターン+9.6%” は今後も当てにしてよいのでしょうか?

答えはノーです。

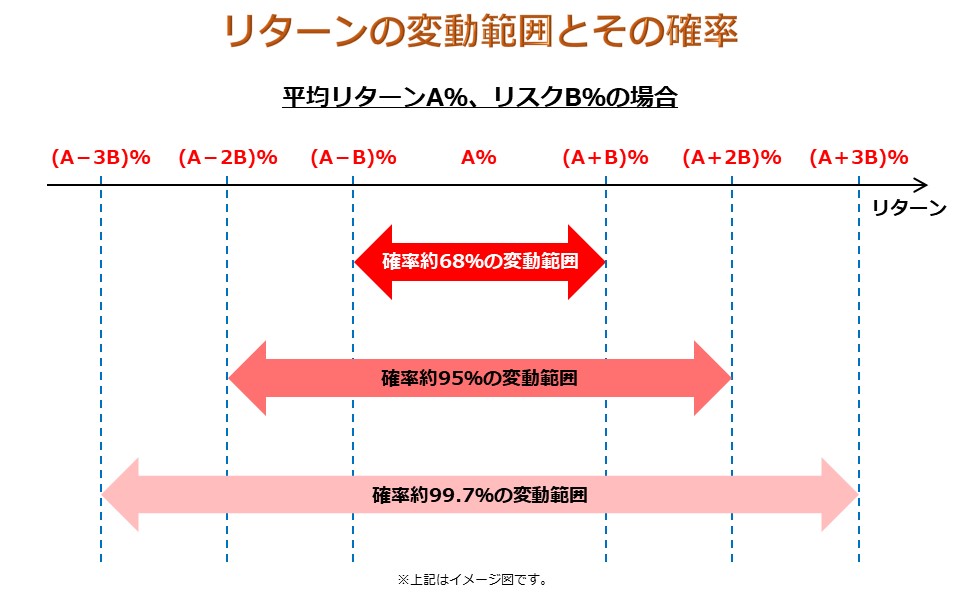

ここで、またおさらい。リターンの変動範囲とその確率についてです。

前述したリスク・リターンをこれに当てはめてみると、一番狭い確率約68%の変動範囲ですら「-11.1%~+30.3%」と推定されます。+9.6%どころか大きくマイナスになる可能性も十分にあるわけです。

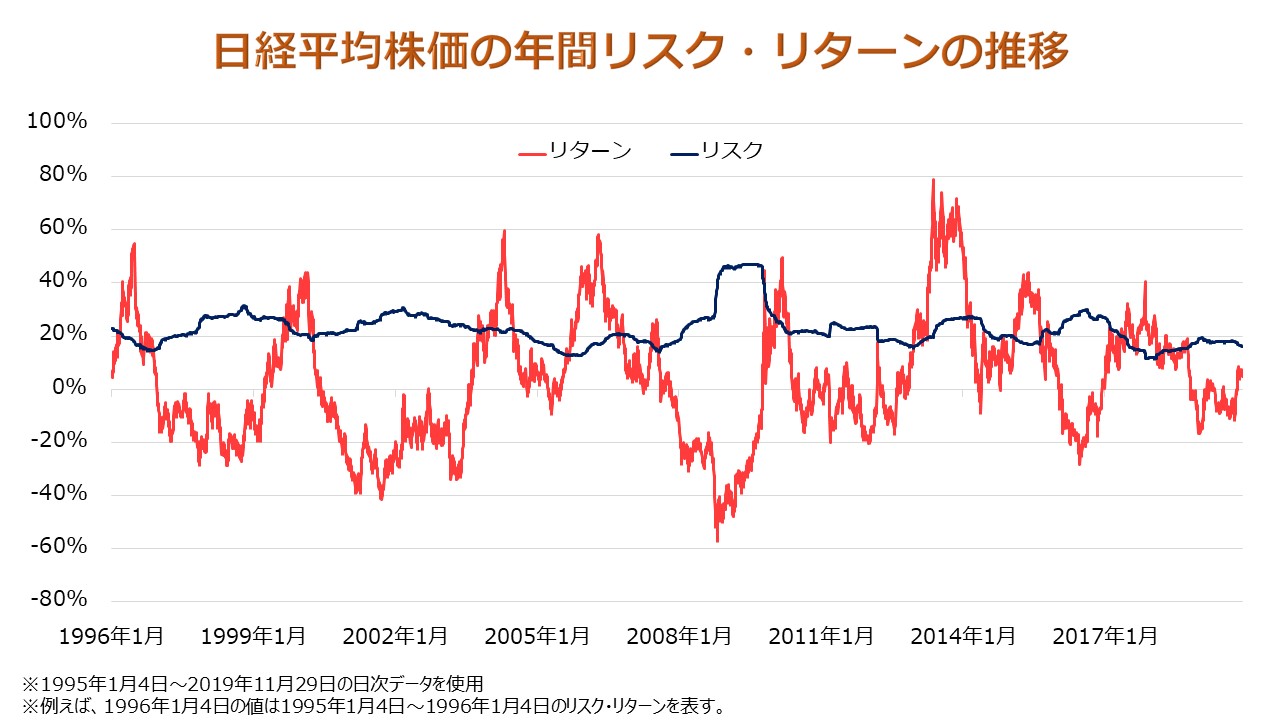

さらに過去へさかのぼって、日経平均株価の年間リスク・リターンの推移を確認してみましょう。

グラフ化すると、いかに過去リターンが当てにならないかが分かります。一方で、リスクの方はそれなりに信頼できそうだということも分かります。

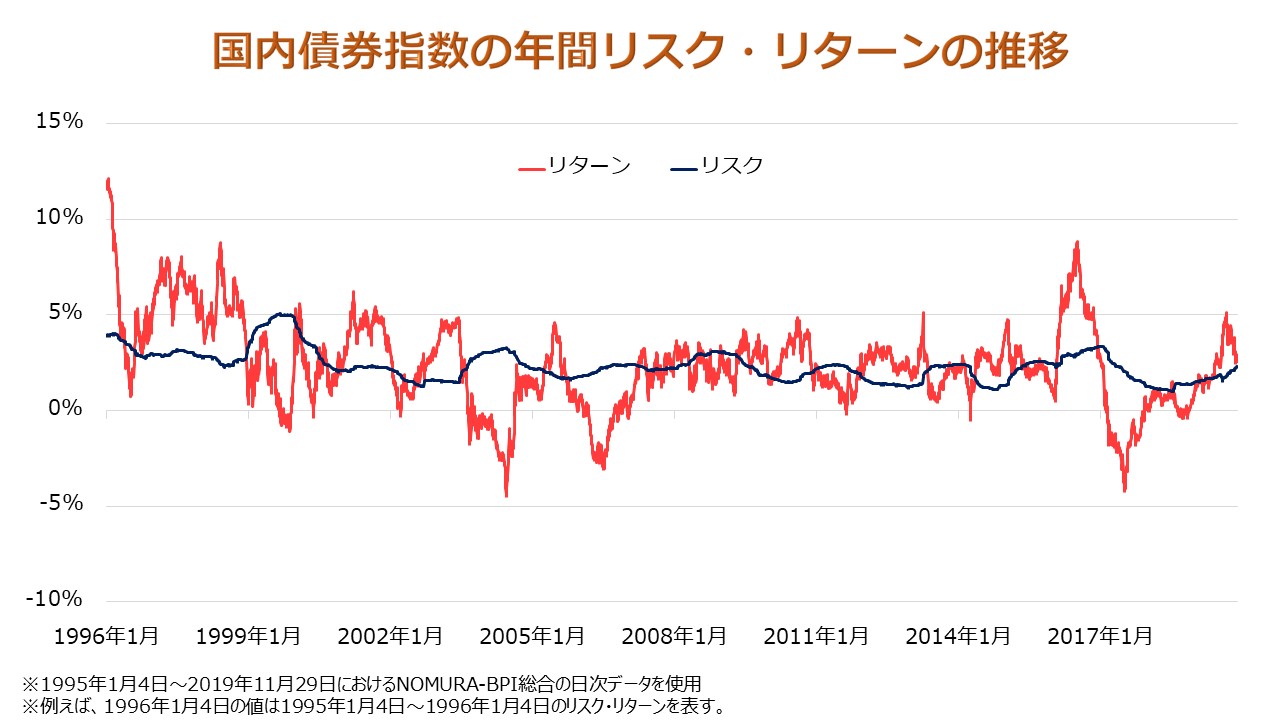

今度は投資資産の中でも低リスクとされる国内債券の例を見てみましょう。

以下は、国内債券指数の直近10年間(2009年11月末~2019年11月末)の日次データから算出したリスク・リターン(年率)です。

リターン:2.0%

リスク:2.1%

この時、確率約68%の変動範囲は「-0.1%~+4.1%」となります。また、実際の年間リスク・リターン の推移は以下のとおりです。

「日経平均株価に比べたらマシだけど、信頼し過ぎるのは危険」といったところでしょうか。低リスクの国内債券ですらこの結果なのですから、「将来のリターン予測において、過去のリターンはほとんど役に立たない」と言って全く問題ないでしょう。

スポンサーリンク

推定方法に改良を加える

いよいよ今回の目玉に入りますが、その前に一つ、変動範囲の推定方法に改良を加えたいと思います。というのも、上の図「リターンの変動範囲とその確率」で示した推定方法ではリスクの値が高い場合、実体と大きく異なってしまうという欠点があるからです。

図を見てもらえれば分かりますが、この推定方法では平均リターンがゼロの場合、リターンが+100%(=価格が倍)になる確率とリターンが-100%(=価格がゼロ)になる確率が同じと推定されます。これは感覚的にも明らかにおかしな推定です。

そして、これまた感覚的に「投資資産の価格が倍になる確率は、せいぜい価格が1/2とか1/3くらいになる確率と同じなんじゃないの?」と思うわけですが、実際に実体と近いのはこちらの方です。

この推定方法は、リスクが低い場合、電卓でも簡単に範囲が計算できる方法として重宝する一方で、リスクが高い場合、大損する確率が実体よりもかなり大きく推定されてしまうため、使えない場合が多いと言えます。

要するに、「何でもかんでも ‘‘高確率で資産価格がゼロになる’’ という結果が出てしまう推定方法では使いづらいので、もう少し精度の高いものに改良しましょう」ということです。

そしてその改良とは、「リターンが正規分布に従う」として推定するのではなく「価格比が対数正規分布に従う」として推定するというものです。

はい、

安心してください、改良は全て資産運用のプロである私、ムササビ親分がやっておきました!後は、たった4つの数値をエクセルに打ち込むだけです。

ここでは、「実践で幅広く使えるように推定方法を改良した」とだけ理解できれば問題ありません。

スポンサーリンク

損失金額とその確率の推定

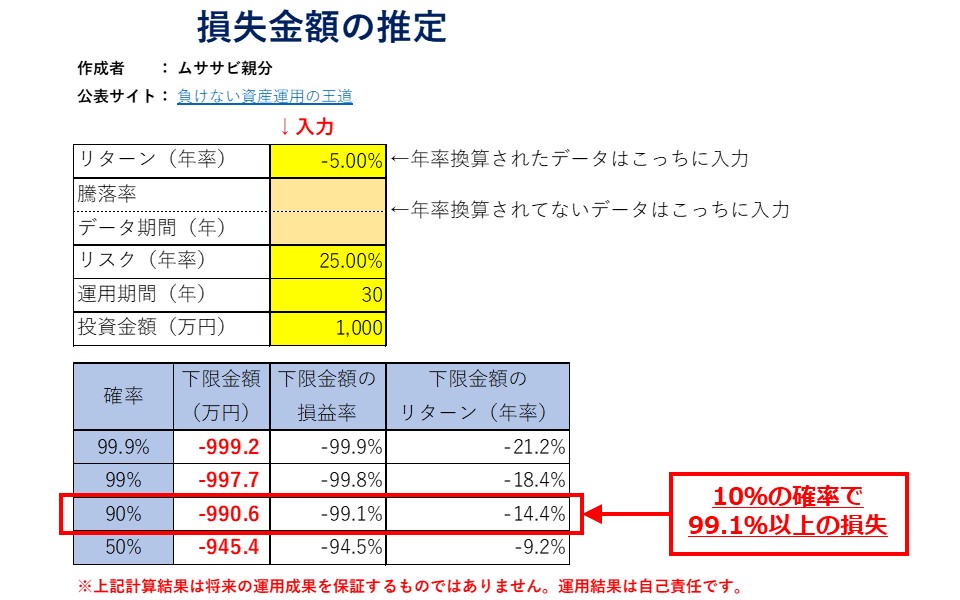

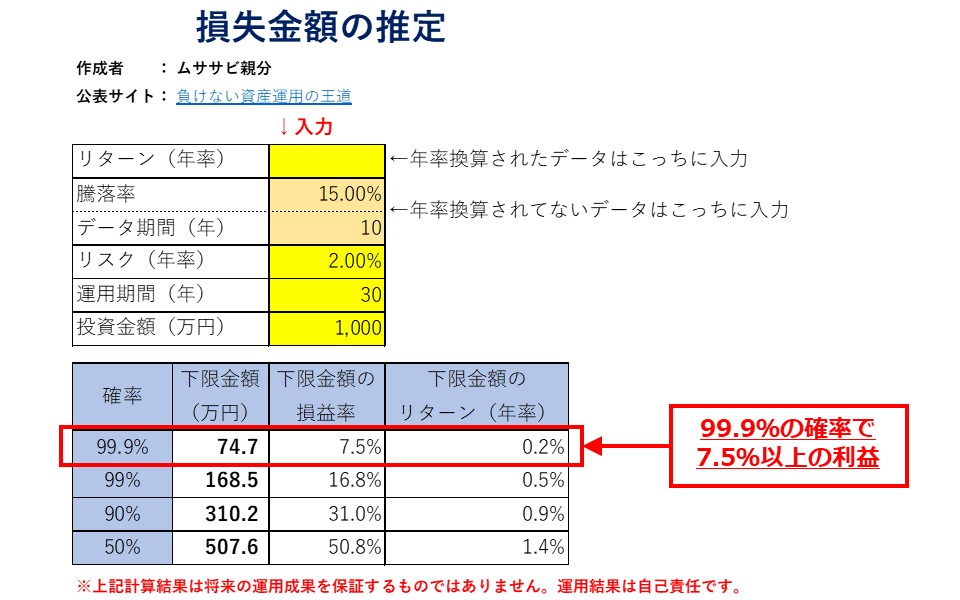

お待たせしました!損失金額とその確率を推定するエクセルはこちらです。

このエクセルでは次の4つの金額を計算できます。

- 99.9%の確率で収まる下限金額

- 99%の確率で収まる下限金額

- 90%の確率で収まる下限金額

- 50%の確率で収まる下限金額

各金額は必ずしもマイナスになるわけではないので “損失” ではなく “下限” と表記しています。

まず、“1~3” は最悪のケースを想定するときに使います。

例えば、“90%” と比較的外れる確率が高い “3” の下限金額が投資金額に近い損失だった(損益率が-100%に近かった)場合、「最悪ゼロになることも想定しておこう」という具合です。

逆に、“99.9%” と外れる確率がほとんどない “1” の下限金額が損失ではなく利益だった場合、「まず損はしないと考えていいだろう」といった想定もできます。

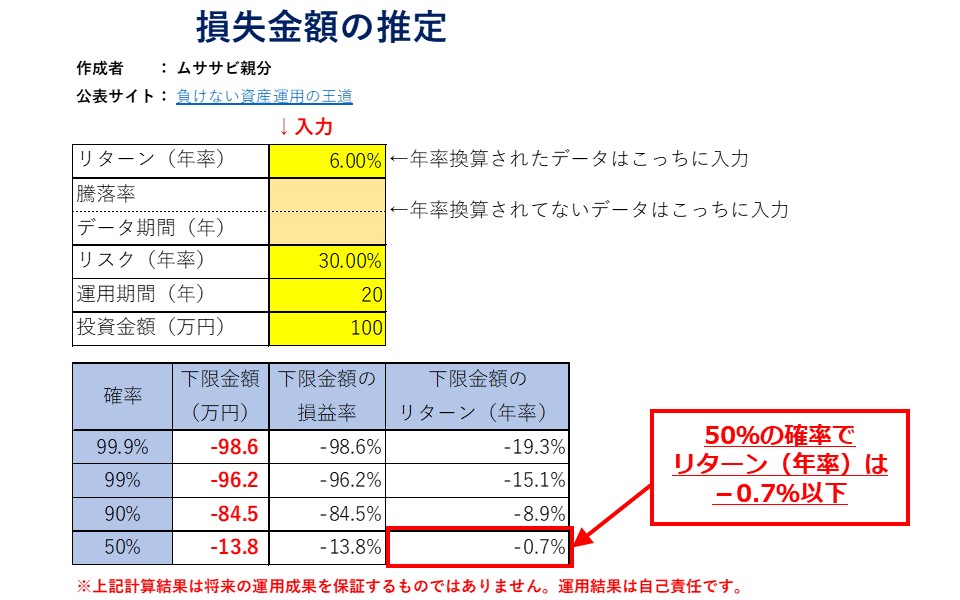

そして、“4.50%の確率で収まる下限金額” は下限金額そのものではなく、下限金額から計算される年率リターンを主に使います。50%ということは、そのリターン以上になる確率と以下になる確率が同じということです。

「え、それって入力した(過去の)年率リターンと同じなんじゃないの?」

と思いますよね?

実は、推定方法に改良を加えたこのエクセルにおいては基本的に同じになりません。唯一同じになるのは、リスクがゼロの時だけです。

試しに、エクセルに「リターン:0%、運用期間:20、投資金額:100」と入力したうえで、リスクの値をいろいろ入力してみてください。一例として、以下の結果が得られるはずです。

◆50%の確率で収まるリターン

リスクの入力値「0.1%」→0.0%

リスクの入力値「10%」→-0.7%

リスクの入力値「20%」→-2.9%

リスクの入力値「30%」→-6.4%

過去のリターンは0%で変わらないのに、リスクが高くなるほど、50%の確率で収まるリターンは低くなっていきます。

この結果は、リターンが同じでもリスクが高い資産ほど「一部の人間がボロ儲けし、その他大勢があまり儲からない、もしくは損をする」という構図が明確になっていくことを表しています。

この構図、思い当たる節がありませんか?

先物、FX、仮想通貨…リスクが高ければなんでもいいのですが、「一部の大儲けした人が大々的に目立ち、その陰で圧倒的多くの人が泣きを見ている」という良く聞くパターンは、実は統計的に裏付けができることと言えます。

そして、この統計的根拠によって “分散投資” のメリットである「リスクを引き下げる効果」の重要度が大幅にアップします。つまり、分散投資は単に「リスクを引き下げる」だけでなく、「勝つ確率を引き上げる」という投資初心者からプロまで喉から手が出るほど欲しい効果を持っているのです。

分散投資は正しく理解し、活用すれば投資における強力な武器となります。

で正しい知識と活用方法を超実戦的に解説していますので、合わせて読んでみてください。

さて、話を戻しましょう。

例えば、エクセルに「リターン:6%、リスク:30%、運用期間:20、投資金額:100」と入力すると、50%の確率で収まるリターン(年率)は “-0.7%” と推定できます。

ここから、「たとえ過去のリターンが年率6%と好調でも、半分の確率で年率リターンが-0.7%以下になるなら、利回りは低くても確実に利息を受け取れる定期預金の方がいい」といった投資判断も可能となります。

これは、単に “年率リターン6%” という過去データを見ただけでは決してたどり着けない投資判断でしょう。

以上のように、エクセルに4つの数字を入力するだけで投資判断に役立つ情報が簡単に手に入ります。

ちなみに、投資信託のリターンとリスクは投資信託協会の 投信総合検索ライブラリー やモーニングスター社の ファンド詳細検索 から入手できます。気になるファンドのリターンとリスクを入力してみるなど、ぜひエクセルを積極的に活用してください。(ただし、投信総合検索ライブラリーでは年率リターンの代わりに年率換算されてない “騰落率” が記載されています。また、モーニングスター社ではリスクが “標準偏差” と表記されています。)

もちろん、推定した値はしょせん過去データを基にしたものなので、将来を保証することなんて決してできませんし、次で言及するような限界もあります。しかし、この情報を持っていれば、持っていない人に比べて圧倒的優位に投資ができると思いませんか?

スポンサーリンク

本当に信用できる?推定の限界

最後に、「本当にこの推定って信用できるの?」という疑問について言及したいと思います。そして、先に結論から言うと、「信用して使うためにはそれなりに工夫が必要」となります。

まず以下の金額について、

- 99.9%の確率で収まる下限金額

- 99%の確率で収まる下限金額

- 90%の確率で収まる下限金額

これらは最悪のケースを想定するときに使うわけですから、より保守的に実体よりも小さい金額が推定される分には許容できると考えられます。そして、この金額はリターンが低いほど、そしてリスクが高いほど小さく推定されます。

前述した投資信託協会やモーニングスター社のHPからは直近1年間、3年間、5年間、10年間におけるリスク・リターンが取得できるので、その内最も低いリターンと最も高いリスクを採用すると保守的な金額が推定できます。運用実績が短いファンドの場合は、実績を無視してリターンを0%と置いてしまうのも一つの手です。

それでもこの推定には限界があります。

例えば、日経平均株価について上記の方法で3年後のリターンを推定した場合、“バブル崩壊時” においては “99.9%の確率” でもハズレてしまいます。これは単純計算で3000年(3年÷0.1%)に1回しか起こらない確率です。

実際にバブルによる急激な株価上昇とその後の暴落は3000年に1回の現象なのかもしれませんが、少なくとも “99.9%の確率” を “絶対” とするのは間違っていると言えることは確かです。

次に、「50%の確率で収まる下限金額」を考えます。

これは確率50%という半々のラインを推定したいので、保守的ではなくフラットな推定が望ましいと言えます。そして、基本的にはデータ期間が長ければ長いほど、取得できるリスク・リターンは実体に近付いていくと考えられるので、できるだけ長期のデータを採用すると良いでしょう。

将来の推定は、目的に合わせて工夫すると同時に、その限界を知り、外れる可能性を考慮することで初めて有意義に利用することができます。必ず上記を理解したうえでエクセルを活用するようにしてください。

資産運用において、投資金額を増加させることは利益を増やす奥義の一つであり、時には投資リターンを向上させることよりも効果を発揮します。

確かに「最悪ゼロになる」は最も保守的な想定で便利ですが、全ての投資資産にそれを採用してしまっては、利益の追求からどんどんと遠ざかっていってしまいます。損失金額の推定は、それを少しでも改善し “適切な投資金額” に近付くための非常に有効な手段となるでしょう。

スポンサーリンク

【超関連記事】

#投資や資産運用の「リスク」とは何かを小学生でも分かるように解説する

#分散投資の極意とは?そのやり方と本当のメリットを徹底解説

#【シミュレーション比較】積立投資に最適な資産は一括投資とこんなにも違う訳

→本物の運用戦略がここにある!

資産運用のプロが家計資産のガチ運用戦略を大公開しちゃうぞ♪

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法