週間マーケットコメントとポートフォリオ実績(2021年3月)

◆各週のマーケットコメントへ

- 第1週(2021年3月1日~3月5日)

- 第2週(2021年3月8日~3月12日)

- 第3週(2021年3月15日~3月19日)

- 第4週(2021年3月22日~3月26日)

- 第5週(2021年3月29日~4月2日)

ポート実績(2021年4月2日)

◇積立金額合計

1,810,000円

◇ポートフォリオ評価額

2,254,181円

◇損益

+444,181円(+24.5%)

◇各ファンドの騰落率推移

・インド株式

第1週:+2.4%

第2週:+0.7%

第3週:-1.9%

第4週:-2.2%

第5週:+4.9%

・為替ヘッジHY債券

第1週:-0.5%

第2週:+0.1%

第3週:-0.8%

第4週:+0.3%

第5週:+0.6%

・Jリート

第1週:-1.5%

第2週:+2.5%

第3週:+2.0%

第4週:+0.9%

第5週:+0.5%

.jpg){kind=link}

※各ファンドや運用前提については 「私のポートフォリオ」シミュレーション開始 を参照してください。

- 第1週(2021年3月1日~3月5日)

- 第2週(2021年3月8日~3月12日)

- 第3週(2021年3月15日~3月19日)

- 第4週(2021年3月22日~3月26日)

- 第5週(2021年3月29日~4月2日)

スポンサーリンク

マーケットコメント(第1週)

今週の世界の株式市場は総じて上昇しました。先進国は英国を中心に上昇しました。新興国はブラジルが大幅上昇し市場を牽引した一方で、中国や台湾が下落しました。

.jpg){kind=link}

◆主なプラス材料

- 市場予想を上回る米雇用統計

- 新型コロナワクチンの普及

- 米経済対策への期待

◆主なマイナス材料

- 高水準で乱高下する米長期金利

- 金利抑制の具体策に欠けるFRB

米雇用統計は1ヵ月の中で先行して米政府から発表される前月指標です。

| 発表者 | 米労働省 |

| 発表日 | 原則毎月第1金曜日 |

| 発表内容 | 「非農業部門雇用者数」、「失業率」、「平均時給」などの10数項目 |

| 調査対象 | 全米の約16万の企業や政府機関のおよそ40万件のサンプル |

| 「非農業部門雇用者数」 | 農業部門を除く産業分野で、 |

| 「失業率」 | 労働力人口(16歳以上の働く意志を持つ人数)のうち、失業者の占める割合 |

| 「平均時給」 | 民間企業の雇用者の1時間当たりの平均賃金 |

同指数は発表前に予想値が発表され、実数値が予想値と大きく乖離していた場合、相場

例えば、予想値よりも実数値が大きく上回っていた場合、通常の経済状況であれば各市場に以下のようなインパクトを与えます。

・金利

「想定以上に景気回復が早い」という連想から、FRBの利上げ観測が高まる。FRBは政策金利の調整により、短期金利をコントロールすることが可能な一方で、長期金利に対しては相対的に拘束力が弱い。このため、短期金利は政策金利を実際に変更するまではほぼ変わらないが、先行して長期金利が上昇する傾向にある。

・為替

前述の金利変動から米国の長短金利差が拡大。為替ヘッジ付き(ヘッジコストは短期金利が影響)の米国債(利回りは長期金利が影響)で運用する魅力度が高まり(つまり為替リスクなしの利回りが上昇し)、世界中でドル需要が急激に拡大することからドル高傾向となる。

・株式

「想定以上に景気回復が早い」という連想から、株高傾向となる。

以上を踏まえた上で今月の米雇用統計の内容を見てみると、結果は市場予想を大きく上回り、各マーケットは上記どおりの値動きをしました。

しかし、今回の発表において最も注意しなければならないのが株式市場です。

その最大の理由は「そもそも、株式市場は今まで想定以下の景気回復だったにもかかわらず上昇してきており、今更想定以上の景気回復傾向の兆候がみられたところで、そこまで同市場に対して強気になる理由があるのか?」という疑問です。

実際、同指数の発表直後は、“景気回復期待” というポジティブ材料と “金利上昇” という今の株式市場にとって大きなネガティブ材料(詳しくは 先週のマーケットコメント 参照)とが綱引きするような値動きをしました。

このことから、結果的には「想定以上の米景気回復期待から株式市場は上昇」という展開にはなったものの、中身を精査すると、「引き続き、株式市場の先行き不透明感は全く拭えていない」というのが現状であると考えます。

<ムササビ親分のみ・か・た>

今週は下落局面のインパクトが強かったため、週間で見ると上昇していることがちょっと意外でした。それだけに、今週の上昇要因は「前週の大きな下落の反動」という側面も強いように思います。米雇用統計に対するマーケットの反応も踏まえて、正直、ここからは上にも下にも大きく動く材料が想定できません。このため、引き続きファンダメンタルズ的な判断で下落方向に進むというのが私の予想です。

スポンサーリンク

マーケットコメント(第2週)

今週の世界の株式市場は総じて上昇しました。先進国はユーロ圏を中心に上昇しました。新興国は台湾が上昇した一方で中国が下落したことで小幅上昇となりました。

.jpg){kind=link}

◆主なプラス材料

- 米追加経済対策の成立

- 米長期金利上昇の一服

- 新型コロナワクチンの普及加速期待

- 市場予想通りの米消費者物価指数

- 世界の実質経済成長率の上方修正

◆主なマイナス材料

消費者物価指数(Consumer Price Index)は英語で略してCPIとも呼ばれ、消費者が購入するモノやサービスなどの物価動向を把握できることから、国民の生活水準を示す指標として位置づけられています。

米国では、労働省が毎月13日前後に前月分を発表し、都市地域の一般消費者世帯が購入するモノとサービスの総合的な価格の動きを指数化しています。変動が激しい食品とエネルギー価格を除いた「コア指数」も同時に発表され、マーケットにおいてはこのコア指数が重視されています。

物価は、国民の金回りが良くなり、モノやサービスを買う人が多くなれば上昇し、逆に金回りが悪くなり、モノやサービスを買う人が少なくなると下降する傾向にあります。物価の安定は先進各国の中央銀行が行う金融政策にとって最大の目標であり、これは米国においても例外ではなく、同指数は米連邦準備理事会(FRB)の金融政策に極めて大きな影響を与えます。

足元では米長期金利の上昇が世界的に株式市場の懸念材料となっており、「FRBが今の金融緩和姿勢をいつまで継続するか」が大きく注目されています。このため、今週発表された米消費者物価指数が市場予想通りの低水準であったことは、FRBが金融緩和を当面継続するためのサポート材料になるとみなされ、株式市場に対してポジティブに働きました。

<ムササビ親分のみ・か・た>

今週はポジティブ材料が圧倒的に多かったため、上がるべくして上がった印象ではありますが、正直、「米追加経済対策の成立」という材料がここまでポジティブなインパクトを与えるとは思っていませんでした。今のマーケットの強気姿勢は私が認識している以上のものであると考えを改めているところです。このため、「本格的な下落は経済対策と金融緩和のツケを回収する段階が見えてきてから」というのも想定し始めています。

ただし、結局それをいつ織り込みにいくかはマーケット次第であり、予測することはできないため「価格水準がファンダメンタルズに対して大きく上に乖離している以上、いつ急落してもいいようにしておくべき」という私の考え方は変わりません。

スポンサーリンク

マーケットコメント(第3週)

今週の世界の株式市場は総じて下落しました。先進国は日本は大きく上昇したものの、米国や英国が下落しました。新興国は中国やインドを中心に下落しました。

.jpg){kind=link}

◆主なプラス材料

- FRBがFOMCで市場予想以上に金融緩和姿勢を示したこと

- 市場予想を上回る製造業景況指数(ニューヨーク連銀発表)

◆主なマイナス材料

- 米長期金利の上昇

- FRBが銀行の資本規制緩和を延長しないと発表したこと

- 足もとの株高への警戒感

FOMCとはFederal Open Market Committee(連邦公開市場委員会)の略で、米国の中央銀行であるFRBが金融政策を決定する会合のことです。日本の「日銀金融政策決定会合」に当たります。

FOMCは約1ヵ月半ごと年8回の定例会合と必要に応じて臨時会合が開催され、現在の景況判断と政策金利(FF(=Federal Funds)金利)の引き上げ、引き下げなどの方針が発表されます。米国の政策金利は市中金利だけでなく為替や株式市場にも大きな影響を与えることから、最重要イベントの一つと位置付けられ、各市場関係者が事前予想を行っています。そして、予想から乖離した結果が発表されると各マーケットは大きく動く傾向にあります。

FOMCに関わる主な発表は以下の4つです。

- 声明文

- 記者会見

- 今後の見通し

- 議事要旨

声明文はFOMC開催最終日に公表され、その主な内容は政策金利の方針(引き上げor引き下げor現状維持)と公開市場操作(中央銀行が通貨量の市場流通量を調節すること)の方針の決定です。

声明文公表の30分後にFRB議長の記者会見が行われます。決定事項に関しての説明や経済、物価に関しての評価などが行われた後、記者からの質疑応答が行われます。

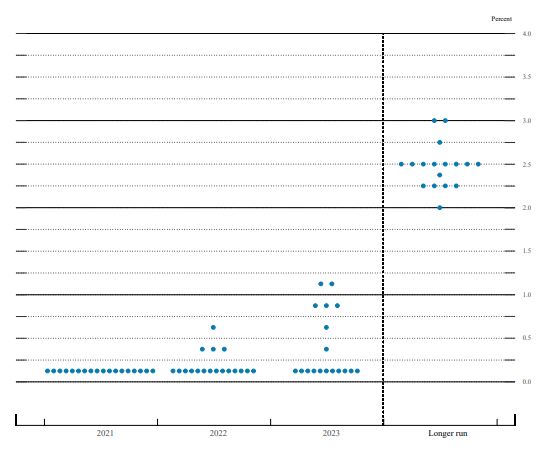

また、FOMCでは年8回の定例会合のうち、3、6、9、12月の記者会見で今後数年間の経済成長率、失業率、物価、政策金利水準の見通しが発表されます。中でも注目が集まるのは政策金利見通しで、メンバーそれぞれの見通しが一つの点(ドット)として散布図化されたグラフ(下図参照、出典FRB)で表示されることから、市場関係者の間では “ドットチャート” と呼ばれています。

{kind=link}

FOMC最終日の3週間後に議事要旨が公表されます。速報性に欠けるものの、声明文や記者会見にはないより詳細な議論の内容が明らかになるため、市場関係者からは注目を集めています。

今週の記者会見では、上のドットチャートの通り、多くのメンバーが2023年もゼロ金利が続くとの予想を変えませんでした。事前の市場予想では「2023年中に1回の利上げ」というシナリオも相応に出ていたことに加え、2021年の実質経済成長率の見通しが6.5%増と、昨年12月の前回予想(4.2%増)から大幅に上方修正されたことから、その日の米国株式市場は上昇しました。

<ムササビ親分のみ・か・た>

今週はマーケットの金利上昇懸念とFRBの金融緩和継続姿勢が綱引きする展開となりました。FRBは市場予想以上の緩和方針を示さないと効果がないことを理解している一方で、マーケットもFRBのそうしたスタンスを理解しており、結果、互いの腹の探り合いのような格好となりました。

FOMC後のマーケットを見てみると、記者会見の日こそ米株式市場は上昇したものの、その後は米長期金利の上昇とともに株式市場は下落しました(※足元の米長期金利と米株式市場の関係については こちら で解説)。こうした動きから、実際に経済の正常化が見え始めた時、本当に今の金融緩和姿勢を継続するのかは懐疑的であるとの見方が強く残っていることがうかがえます。

景気回復に伴う長期金利の上昇であれば、基本的に長期金利と株式市場は正の相関にあります。しかし、景気回復前に圧倒的に先行して株式市場が上昇している現状においては、セオリー通りに動かない可能性も十分にあることは警戒する必要があるでしょう。

スポンサーリンク

マーケットコメント(第4週)

今週の世界の株式市場は総じて上昇しました。先進国は米国を中心に上昇した一方日本は下落しました。新興国は中国や台湾が上昇したものの、インドやブラジルの下落が重しとなりました。

.jpg){kind=link}

◆主なプラス材料

- 新型コロナワクチンの普及加速

- 上方修正された米消費者態度指数

- 低水準の米新規失業保険申請件数

◆主なマイナス材料

- 欧州における新型コロナの感染再拡大と行動規制の強化

- 日銀のETFの購入方法変更を要因とした日本株式市場の下落

<今週のワンポイント「日銀ETF購入」>

昨今、日銀は国債だけでなくETF(上場投資信託)やREIT(不動産投資信託)などの金融資産の買い入れも行っています。その目的は、名目上、市場へお金を供給することで「物価の安定」と「金融システムの安定」を図るためですが、実質的にはこれら資産の買い支えです。

ETF買い入れの歴史は2010年10月28日から始まり、初めはTOPIXと日経225に連動するETFを購入対象とし、「残高上限4,500億円」で買い入れが行われました。以降、買入対象にJPX日経400に連動するETFなどが加わり、徐々に上限額も拡大され、2016年7月29日には「年間6兆円に相当するペースで増額」となりました。そして、新型コロナ感染拡大による経済への悪影響が大きく懸念される中、2020年3月16日には、追加で「年間約12兆円に相当する残高増加ペースを上限に、積極的な買入れを行う」ことが決定されました。

実際に、2020年3月~2021年2月の日銀のETFの買入額は約6.4兆円と12兆円からは程遠いものの、前年(2019年3月~2020年2月)の約4.9兆円からは増額されています。2020年3月~2021年2月の東証1部の売買代金(立会市場とToSTNeT市場の合計)は693兆円であり、一見して大したインパクトはないように思えますが、そんなことはありません。

2020年3月~2021年2月における日銀の1日の最大ETF購入金額は0.2兆円であり、これは同期間における東証1部の1日の平均売買代金2.6兆円に対して7%超を占めます。この金額の買い入れが常にちらついている事実は、はっきり言って空売り勢にとっては恐怖以外の何ものでもなく、今回の日銀の政策は日本株式市場への売り圧力を鎮め、下支えることに大きく貢献したと考えられます。

このような背景の中、2021年3月19日に日銀はETFの買い入れについて「約12兆円の年間増加ペースの上限を、感染症収束後も継続することとし、必要に応じて、買入れを行う」とする一方で、「年間6兆円に相当するペースで増額」することを廃止(つまり買い入れの下限額的なものが無くなった)、購入対象もTOPIX連動ETFのみとしました(一部例外あり)。これにより、マーケットでは買い入れペースの鈍化懸念が広がり、日本株式市場は今週前半にかけて大きく下落する展開となりました。

<ムササビ親分のみ・か・た>

今週も変わらず、各国政府・中央銀行の政策や新型コロナの感染状況、ワクチン普及ペースの見通しに右往左往する展開でした。日本株式市場のように、中央銀行の微妙な姿勢の変化で大きく価格変動する足元のマーケットは、ハイテク株など、コロナ禍が追い風となる一部の銘柄を除き、ファンダメンタルズではなくセンチメント主導で動いているとみています。これに加え、変異型コロナウイルスの影響も計り知れない現状では、まだまだ乱高下する可能性が高いと考えていることから、守り重視の姿勢が賢明であるという判断を維持します。

スポンサーリンク

マーケットコメント(第5週)

今週の世界の株式市場は総じて上昇しました。先進国はユーロ圏を中心に上昇した一方日本は下落しました。新興国は中国やインドを中心に上昇しました。

.jpg){kind=link}

◆主なプラス材料

- 米政府のインフラ投資計画への期待

- 良好な米ISM製造業景況感指数

- 新型コロナワクチンの普及による経済正常化期待

◆主なマイナス材料

- 米長期金利の急上昇への懸念

- 足もとの株高に対する高値警戒感

ISM製造業景況感指数とは全米供給管理協会(ISM=Institute for Supply Management)が300社以上の製造業企業に対してアンケート調査を実施し、その調査結果を指数化したものです。

アンケートは「新規受注、生産、雇用、入荷遅延、在庫」などの10項目に分類され、1ヶ月前と比較して「良い」「同じ」「悪い」で回答、結果を集計して0から100までで数値化します。「良い」と「悪い」の比率が同じ場合「50」となることから50を分岐点に、上回ると景気拡大、下回ると景気後退を示唆するものとして読み取ることができます。

米国の名目GDPに占める製造業の割合は2019年時点で1割程度と大きくはないものの、同指数は月の第1営業日に前月分が発表されることから、米主要経済指標の中で最も早く発表される指標として注目されています。同指数の中でも「新規受注、生産」は景気との関わりが深く、また「雇用」は雇用統計よりも早く発表される(例外あり)ことから、主要5項目を加重平均した「総合指数」と併せて特に注目度が高い項目です(雇用統計については 第1週 をご参照)。

日本の日銀短観(短期経済観測調査)と同様に、直接企業へのアンケートを実施して指数を求めているため、企業が実感している景況感を判断する景気先行指標として多くの投資家が活用しています。

以上を踏まえて、4月1日に発表された3月のISM製造業景況感指数を確認してみると、総合指数は64.7と37年超ぶりの高水準を付け、ブルームバーグがまとめたエコノミスト予想中央値61.5を大幅に上回りました。また、雇用も59.6と3年超ぶりの水準となり、受注残増加や生産拡大、受注ペースの加速が製造業者のマンパワー増強を促していることがうかがえます。こうした結果がマーケットで材料視され、株式市場を押し上げました。

<ムササビ親分のみ・か・た>

今週の世界株式市場は米経済の早期回復期待から上昇しました。また、4月2日に発表された米雇用統計は非農業部門雇用者数が前月から91万6000人増え、市場予想の67万5000人増を上回るなど、良好だったISM製造業景況感指数の流れを引き継ぎました。同日は米株式市場が休場だったものの、これを受けてシカゴ日経平均先物は前日比+1.26%、30,050円へと上昇しました。週明けの日本株式市場は上昇して始まることが予想されます。

足もとのマーケットは想定以上の米経済回復ペースと大規模な経済政策そして金融緩和策と三拍子揃っていることから、当然のごとく上昇しているように感じられます。しかし、「現在の上昇は、その内どれかが欠ければあっという間に転がり落ちるような、綱渡り状態である」という私の判断は引き続き変わりません。現在のバブル相場がいつまで続くかは分かりませんが、仮にその流れに便乗するとしても、そうした転換点の予兆を察知するためにどんなに神経を使っても使いすぎることはないと言えるでしょう。

今月のキャンプ回数:20回

現在の体重:68.9kg(前月比+0.1kg)

※体重を晒す理由は こちら

→「マーケター×FP」の渾身note

情報商材に課金するどころか、無料でノウハウを吸収した上に、noteまでリリースしてしまった男の物語

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ お得な投資方法

自動で貯める♪楽天証券×投資信託×積立投資でポイントを稼ぐ方法とは

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法