週間マーケットコメントとポートフォリオ実績(2021年4月)

◆各週のマーケットコメントへ

ポート実績(2021年4月30日)

◇積立金額合計

1,850,000円

◇ポートフォリオ評価額

2,249,304円

◇損益

+399,304円(+21.6%)

◇各ファンドの騰落率推移

・インド株式

第1週:-3.4%

第2週:-3.1%

第3週:-1.5%

第4週:+4.0%

・為替ヘッジHY債券

第1週:+0.6%

第2週:+0.1%

第3週:-0.2%

第4週:+0.3%

・Jリート

第1週:+2.6%

第2週:+0.1%

第3週:-0.7%

第4週:+0.8%

.jpg){kind=link}

※各ファンドや運用前提については 「私のポートフォリオ」シミュレーション開始 を参照してください。

スポンサーリンク

マーケットコメント(第1週)

今週の世界の株式市場は総じて上昇しました。先進国は米国を中心に上昇した一方、日本は下落しました。新興国は中国が重しとなり下落したものの、多くの国が上昇しました。

.jpg){kind=link}

◆主なプラス材料

- 良好な米雇用統計やISM非製造業景況感指数

- 米経済活動の正常化への期待

- 米長期金利上昇の一服

- FRBによる金融緩和の長期化観測

◆主なマイナス材料

- 中国政府の金融引き締め懸念による中国株式市場の下落

- 足もとの株価急上昇に対する高値警戒感

ISM非製造業景況感指数とは全米供給管理協会(ISM=Institute for Supply Management)が370社以上のサービス業を中心とする非製造業企業に対してアンケート調査を実施し、その調査結果を指数化したものです。同じくISMが公表するISM製造業景況感指数(以下、製造業指数)については 前週 で取り上げています。

アンケートは「事業活動、新規受注、雇用、入荷遅延」などの10項目に分類され、製造業指数と同様、1ヶ月前と比較して「良い」「同じ」「悪い」で回答、結果を集計して0から100までで数値化します。また、「50」を分岐点に、上回ると景気拡大、下回ると景気後退を示唆するものとして読み取ることができることも同様です。

同指数は製造業指数よりは遅れて月の第3営業日に前月分が発表されるものの、米国の名目GDPに占める非製造業の割合は2019年時点で9割程度と非常に大きいことから、やはり注目されています。「総合指数」は主要4項目を単純平均して算出され、特に、雇用統計よりも早く発表される月は注目度が高まります(雇用統計については 前月第1週 をご参照)。

以上を踏まえて、4月5日に発表された3月のISM非製造業景況感指数を確認してみると、総合指数は63.7と過去最高を記録し、ブルームバーグがまとめたエコノミスト予想中央値59を大幅に上回りました。また、新規受注が同じく過去最高、雇用も2019年5月以来の高水準となり、4月3日に発表された雇用統計の内容をサポートし、株式市場を押し上げました。

<ムササビ親分のみ・か・た>

今週は欧米市場が休場だった前週末から週初にかけて、市場が待ち望んでいた経済の急回復を示す指標が発表され、素直に反応する展開となりました。ただ、個人的には好材料出尽くしを強く感じています。と言うのも、良い方向、悪い方向、どちらの方向にも市場は慣れてしまうことに加え、回復の勢いとしては今が最高潮であると見ているからです。

また、仮にこのまま新型コロナウイルスの感染が収束に向かい、本格的な景気回復局面に入ったとしても、ここから各国政府は「いかに暴落を生まないよう大盤振る舞いのツケを回収するか」という難易度の高い局面を迎えることになります。このため、今までと全く逆の状況(景気は回復するが株価は下落)が起こっても、全くおかしくはないでしょう。

スポンサーリンク

マーケットコメント(第2週)

今週の世界の株式市場は総じて上昇しました。先進国は英国を中心に上昇しました。新興国はインドや中国が下落したものの、ブラジルを中心に上昇しました。

.jpg){kind=link}

◆主なプラス材料

- 3月の 米小売売上高 を始めとした市場予想を上回る米経済指標

- 新型コロナワクチン普及による経済活動の正常化への期待

- 米長期金利の低下

- 良好な内容だった1~3月の中国GDP

◆主なマイナス材料

- 足もとの株価急上昇に対する高値警戒感

<今週のワンポイント>

筆者体調不良によりお休みします。

<ムササビ親分のみ・か・た>

今週も良好な経済指標に対して素直に反応する相場展開でした。この結果は、すでに発表された3月の米雇用統計の内容からある程度想定され、すでに織り込んだと思っていたため、正直ここまで上方に反応することは予想外でした。ただし、モメンタムは3月の数字が最も良いであろうという想定は変わりません。ネガティブ材料よりもポジティブ材料に片寄って反応する相場展開がいつまで続くかは分かりませんが、警戒は維持すべきと考えます。

スポンサーリンク

マーケットコメント(第3週)

今週の世界の株式市場は総じて下落しました。先進国は日本を中心に下落しました。一方、新興国はインドやブラジルが下落したものの、中国が大きく上昇したことで小幅上昇しました。

.jpg){kind=link}

◆主なプラス材料

- 新型コロナワクチン普及による経済活動の正常化への期待

- IHSマークイット発表の4月のユーロ圏PMIや米製造業PMIの改善

◆主なマイナス材料

- バイデン政権によるキャピタルゲイン課税への懸念

- 日本や新興国を中心とした新型コロナウイルス感染の再拡大

- 足もとの株価急上昇に対する高値警戒感

中国GDPについては前週取り上げる予定でしたが、中国景気が世界の株式市場にどの程度影響を与えるのかは知っておいて損はない情報であるため、今週解説したいと思います。

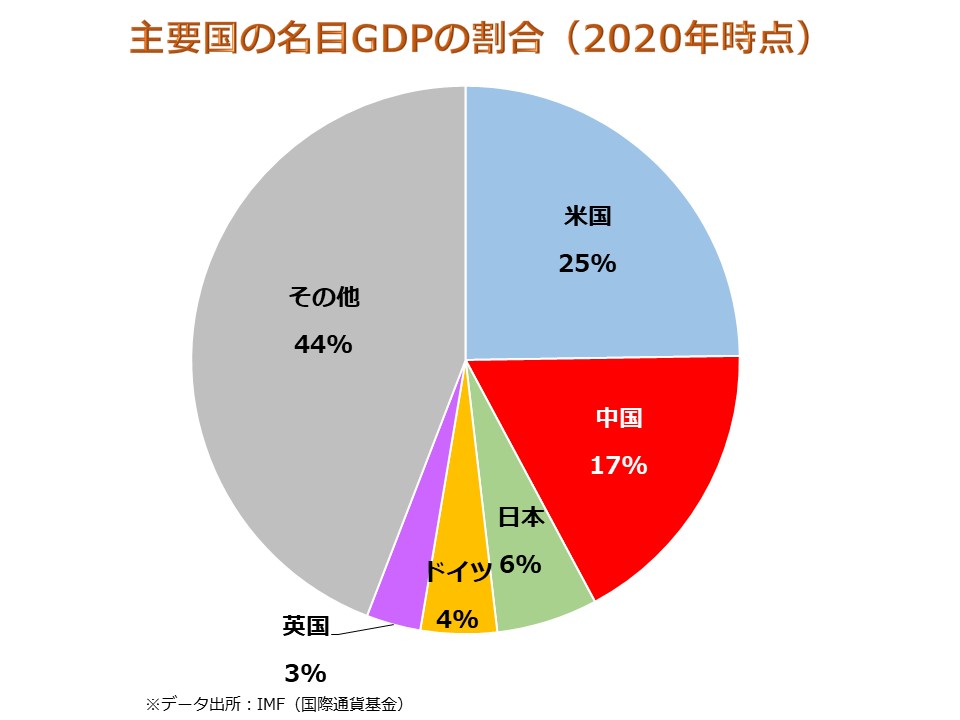

2020年の中国のGDP(名目)は14.7兆ドルで、米国の20.9兆ドルに次ぐ2位の規模です。世界のGDPに対する割合は約17%を占め、下の図からも中国景気は世界景気に大きな影響を与えることが分かります。

{kind=link}

同じく2020年の中国の輸出額は2.6兆ドル、輸入額は2.1兆ドルであり貿易黒字国であることが確認できます。この内、輸入相手国に焦点を当ててみましょう。

{kind=link}

中国の景気が良いと、中国の輸入相手国の景気にはプラス材料となります。そして、中国の輸入額は相手国にとって対中国輸出額ですから、相手国のGDPに占める割合が大きいと景気へのプラス寄与度も大きいと考えられます。これを踏まえて上の表を確認すると、台湾やベトナム、マレーシアなどが特にGDPに占める割合が高く、先進国ではオーストラリアが無視できない比率であることが分かります。

中国のGDPの動向は中国の株式市場を占うだけでなく、これら「対中国輸出額のGDPに占める割合が高い国」の株式に投資する場合でも重要なポイントになると言えるでしょう。

<ムササビ親分のみ・か・た>

今週は先進国の中でも例外的に行動規制の懸念が高まった日本の株式市場が重しとなりました。また、バイデン政権によるキャピタルゲイン課税への懸念についても、相場に与える影響は限定的との見方はあるものの、センチメントを悪化させるには十分な材料であったと言えます。

来週からGAFAMを始めとした米主要企業の決算が発表されます。引き続き、コロナ禍の流れを捉えて業績拡大につなげられる企業が買われる一方で、全体としては過熱感から下落する想定は変わりません。ここから買うとすれば、相当に厳選した銘柄でないと分が悪い一方で、コロナ禍を追い風にできる銘柄はバブルがはじけても相応に底堅い値動きが期待できるでしょう。もっとも、現金に逃げておく方が守りが堅いことは言うまでもありませんので、よく考えて選択する必要があると考えます。

スポンサーリンク

マーケットコメント(第4週)

今週の世界の株式市場は総じて下落しました。先進国はユーロ圏を中心に下落しました。新興国はブラジルを中心に下落しました。

.jpg){kind=link}

◆主なプラス材料

- 主要ハイテク株の良好な決算内容

- 米国の大型財政支出による経済回復への期待

- 堅調な消費の伸びを示唆する2021年1~3月期の米実質GDP

◆主なマイナス材料

- 日本や新興国を中心とした新型コロナウイルス感染の再拡大

- 半導体不足を示す企業決算内容

- 米長期金利の上昇

- 4月の中国製造業PMIの低下

- 足もとの株価急上昇に対する高値警戒感

<今週のワンポイント「半導体市場」>

現在の株式市場を語る上でハイテク株は避けて通れませんが、そのハイテク株を語る上で避けて通れないのが半導体市場です。「そもそも半導体って何?」については少し古いですが Business Journal に超絶分かりやすく書かれた記事があるので、これを機に確認することをおすすめします。

さて、専門的なことはここでは置いておいて、半導体市場を “投資” という観点から見た時、押さえておきたいのは以下の3点です。

- 半導体はスマホやPCはもちろん車やゲーム機から炊飯器に至るまで、ありとあらゆる機械に使用されていること。

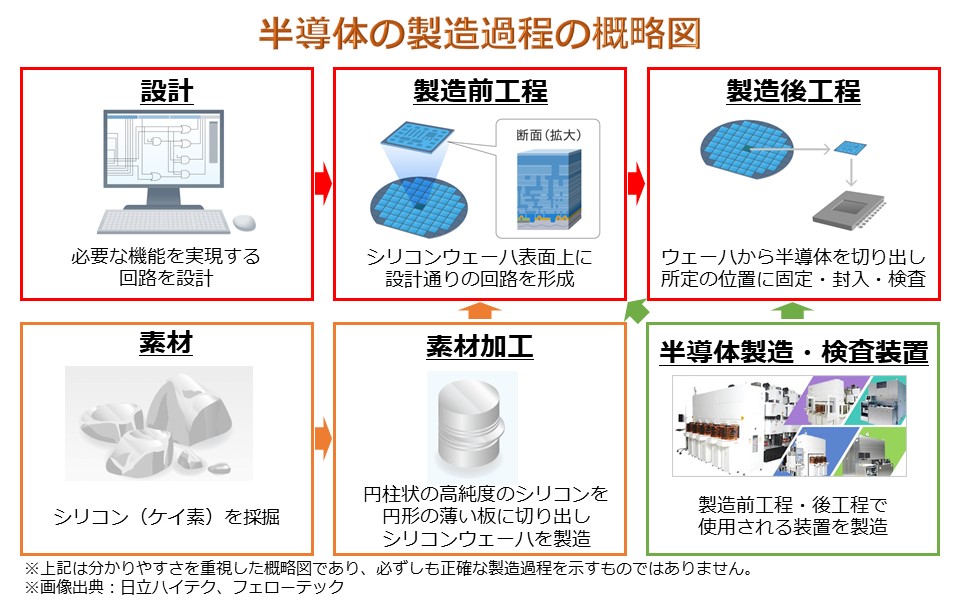

- 半導体製造の各過程で専業化(水平分業化)が進んでおり、特に製造前工程では莫大な設備投資が必要なことから参入障壁が非常に高いこと。

- 製品の改良のためにはより多くの、あるいはより高性能の半導体が必要となり、半導体需要は今後も中長期的に伸びることが想定されること。

{kind=link}

つまり、今後も半導体の需要は伸び続け、様々な製品同士で半導体を奪い合うという構図も続くことが想定されます。一方で、半導体の素材となるシリコン(ケイ素)自体は資源量・埋蔵量が非常に多く、大量生産も可能であることから、半導体はその需給動向によって価格が大きく変動します。加えて、半導体業界は水平分業化が進み、各製造過程を担う企業それぞれが独自の需要予測に基づいて供給を行っていることから、需給ギャップが大きくなり、価格変動も激しくなる傾向にあります。

足もと、半導体不足が深刻化していますが、半導体不足が起こる要因は主に2つです。

- 素材加工のひっ迫

- 製造前工程のひっ迫

前者は半導体全般が不足するため、半導体を使用する全ての製品の生産が滞る可能性があります。一方、後者はある程度「スマホ向け」や「自動車向け」といった製品別に製造が行われているため、対象製品の生産が(大きく)滞る可能性があります。

足もとでは、コロナ禍を背景としたPC・スマホ、データセンター需要の急増による素材加工のひっ迫、そして自動車向け半導体製造工場の火災事故による製造前工程のひっ迫の両方が起こっており、自動車はもちろんのこと、PC・スマホから白物家電まで生産が滞っている状況です。

今週は、この状況の深刻さが関連企業の決算発表によって裏付けられたことで世界株式市場のマイナス材料となりました。

<ムササビ親分のみ・か・た>

今週はフェイスブックを筆頭に、アルファベットやアマゾンなどが決算要因で上昇したものの、世界株式市場は下落するという、前週コメントした通りの動きとなりました。米主要企業の決算が終了し、目先の買い材料がなくなった一方で、新型コロナウイルス変異株の蔓延による消費の落ち込みと半導体不足による生産の落ち込みという、消費・生産両面での懸念は引き続きくすぶっている状況です。このため、世界株式市場全体で見た場合、今のタイミングで積極的に買い進むのはリスクが高いと判断します。

今月のキャンプ回数:20回

現在の体重:68.7kg(前月比-0.2kg)

※体重を晒す理由は こちら

→「マーケター×FP」の渾身note

情報商材に課金するどころか、無料でノウハウを吸収した上に、noteまでリリースしてしまった男の物語

→ プロおすすめの金融機関は?

タブー解禁!投資信託はどこで買えばいいか、おすすめ金融機関をプロがぶっちゃけ

→ お得な投資方法

自動で貯める♪楽天証券×投資信託×積立投資でポイントを稼ぐ方法とは

→ 最短で最強の運用手法

【成功率100%】資産運用のプロが厳選した初心者でも1000万円作る方法